Noalyss 9.3, 2025-02-11

IMPORTANT : Ce programme vous est donné sous licence GNU GPL, il n’est accompagné d’aucune garantie, vous l’utilisez à vos risques et périls.

Préface

En 1999, j’ai décidé de n’avoir que des systèmes libres chez moi. Cela a été difficile au début, pour le courrier il y avait bien une suite bureautique de Sun mais elle ne fonctionnait pas vraiment si bien.

Les programmes sous Gnome étaient très instables, et donc pour gagner du temps, je faisais mes modèles de documents en Latex et les compilait pour faire rapidement mes courriers ou mes factures.

Il était important de pouvoir toujours accéder au contenu du document même si le programme n’existait plus, il était hors de question d’être prisonnier d’un format propriétaire qui me priverait de ma liberté de passer à un autre programme si je le décidais.

Grâce à LaTex en plus de Python et PostgreSQL, je tenais une comptabilité très simple : facturier achat et vente.

En 2002, ayant créé ma société, je voulais tenir ma comptabilité mais il n’y avait pas de programme de comptabilité sur Linux, j’ai essayé GnuCash, mais quelques mises à jour qui ont détruit mes données m’ont convaincu que ce n’était pas une solution viable.

Il me fallait un programme de comptabilité sur Linux et si je devais en développer un, je n’avais pas envie de le recompiler à chaque changement de version de GTK ou QT; naturellement, j’ai pensé à une solution web based, les avantages étaient de pouvoir l’utiliser à distance, d’avoir une base de données relationnelle, facilité de backup, plus facile à développer… Les bases de données me permettaient d’exploiter les données même sans le programme.

Et c’est ainsi qu’est né PHPCOMPTA en 2002 qui est devenu NOALYSS en 2014.

Noalyss n’est pas un programme de comptabilité ni un ERP comme un autre, c’est un serveur de comptabilité et ERP, destiné à être hébergé sur un serveur afin de contenir la comptabilité d’un nombre illimités de sociétés et d’utilisateurs ne se connaissant pas. Chaque société a ses propres dossiers comptables, ses propres utilisateurs, et ne peut pas interférer avec la comptabilité des autres, à moins d’y être expressément autorisé.

Ce programme est parfait pour des fiduciaires ou des écoles, ils pourront gérer énormément de personnes et de dossiers en les gardant séparés.

En libre, il est unique dans cette catégorie, son développement a commencé en 2002, il y a plus de 20 ans sous le nom de PHPCOMPTA, il a continué à évoluer tout en restant à 100% libre, sous GNU GPL2. Il a été développé uniquement avec des outils libres (Linux, KDE, PHP, Postgresql, Apache…),

Pour contribuer[1], cela peut être aussi simple que seulement améliorer ce manuel, écrire de la documentation, faire des suggestions, aider les autres à l’utiliser ou remonter des bugs.

Si vous aimez ce logiciel, pensez-y; si vous vous contentez de l’utiliser, à terme vous y perdrez, vous aussi : le nombre de fonctionnalités n’augmentera pas, votre confort d’utilisation non plus, le nombre d’extensions stagnera… Et le produit pourrait être tout simplement abandonné.

Source et téléchargement

Vous pouvez télécharger la documentation en PDF dans le répertoire Téléchargement de noalyss https://download.noalyss.eu/Documentation/.

Les sources de ce manuel sont sur https://gitlab.com/noalyss/noalyss-documentation

Les sources de NOALYSS et extensions https://gitlab.com/noalyss

Site de téléchargement principal https://download.noalyss.eu

Introduction

Merci d’utiliser NOALYSS, serveur de comptabilité et gestion, vous verrez que ce programme est très utile et très efficace, il vous permet non seulement de faire votre comptabilité mais aussi d’héberger celles d’autres sociétés, avec des législations différentes venant de pays différents. Nous y avons investi beaucoup de temps et nous espérons qu’il conviendra à vos besoins.

Son interface n’est ni mignonne, ni jolie : elle est efficace, sobre et apurée, conçue pour travailler. Cependant, il est possible de personnaliser le thème et d’ajouter le vôtre.

Si vous souhaitez nous aideril est possible de contribuer et de faire entendre votre voix[1]

Glossaire

- GESTION

-

art de gérer une entreprise ou une activité d’indépendant

- COMPTABILITÉ

-

tenue d’opérations en suivant des règles précises, qui permettent de suivre l’activité commerciale faite d’une entreprise ou un indépendant.

- CATÉGORIE DE FICHES

-

Ensemble de fiches qui ont un point en commun, exemple : « Fourniture bureau » est un ensemble des fiches bic, papiers, téléphone, électricité…

- FICHE

-

chaque fiche correspond à un élément (un fournisseur, un client, un article,…)

- JOURNAUX COMPTABLES

-

Il existe au minimum 4 types de journaux indispensables à la tenue de la comptabilité : il s’agit du journal des ventes qui contient toutes les ventes effectuées, du journal d’achat qui contient tous les achats effectués , du journal financier qui contient toutes les opérations financières (banques, caisses) et du journal d’opérations diverses pour toutes les opérations comme la clôture TVA, les estimations d’impôt à payer,…

- POSTES COMPTABLES

-

afin de simplifier, chaque type d’opération a un poste comptable. Exemple : en Belgique, « 5500 » représente les comptes bancaires, « 600 » les achats de fournitures… Ces postes comptables ne sont pas les mêmes dans tous les pays. Ils sont regroupés dans un plan comptable. En général, le plan comptable se subdivise en 8 grandes familles :

Structure d’un Plan Comptable

-

0. Garanties, comptes Hors Bilan

-

1. Les comptes de capital (immobilisé)

-

2. Les immobilisations corporelles (Actif à plus d’un an)

-

3. Les Stocks et commandes

-

4. Les comptes de tiers (clients, fournisseurs,TVA)

-

5. Les comptes d’actifs (compte en banque, caisse…)

-

6. Les charges d’exploitations

-

7.Les produits d’exploitations.

Dans certains pays , il existe aussi des rubrique 8 et 9

-

8. OHADA (Afrique) immobilisation, Cession

-

9 OHADA (Afrique) Engagement Hors Bilan

Ces classes sont parfois aussi utilisées pour de la comptabilité analytique

- DÉBIT ET CRÉDIT

-

Les postes comptables sont en partie double ; l’une est le débit, l’autre est le crédit. Les actifs diminuent quand le crédit augmente, les comptes de passif diminuent quand le débit augmente. Par exemple, si un compte en banque est débité, il augmente, mais dans la vie courante, votre compte en banque est une dette que votre banque a envers vous, donc quand sa dette augmente on dit que le compte est crédité mais dans votre comptabilité, cela correspond à l’inverse : de votre point de vue, votre compte en banque est une créance sur votre banque donc s’il augmente, il est débité !!! Si vous trouvez que c’est curieux, c’est tout-à-fait normal.

- AD ACCÈS DIRECT

-

Code d’un menu, ce code permet d’accèder rapidement à un menu depuis le navigateur ou la cellule AD.

- ADMINISTRATEUR NOALYSS

-

Il s’agit de l’utilisateur créé lors de l’installation de NOALYSS, il ne peut pas être limité , il a toujours accès à tout. Pour modifier son mot de passe, il faut se connecter comme cet utilisateur et changer le mot de passe dans ses préférences.

- QuickCode ou QCODE

-

Chaque fiche a un code unique, ce code est calculé automatiquement si aucun n’est donné. Toutes les fiches ont un code, ce code permet de saisir plus rapidement, on le conseille d’être suffisamment court, éviter les codes supérieures à 8 lettres, il ne permettra pas de saisir plus rapidement.

|

|

pour les fiches utilisées dans la comptabilité, vous pouvez avoir un quick code qui commence avec les 2 premiers chiffres du poste comptable. |

- WIDGET

-

Elément affiché sur le tableau de bord.

- PLUGIN

-

alias extension , programme permettant d’augmenter les fonctionnalités. Ces programmes s’installent toujours dans noalyss/include/ext. Voir Développement de plugin.

Logiciel de comptabilité ou de gestion ?

La comptabilité consiste, de la manière prévue par les lois sur la comptabilité, à enregistrer toutes les opérations d’une activité commerciale, industrielle ou artisanale.

La grande différence avec la gestion est que la comptabilité est tenue en suivant des lois précises, qui, malheureusement, changent suivant le pays. De plus, elle doit entre autres permettre les déclarations fiscales, permettre des analyses bilantaires et surtout être conforme à la législation.

Ce n’est pas le cas de la gestion qui elle, consiste à gérer une entreprise ou une activité d’indépendant, ce qui inclut aussi la gestion du courrier, du personnel…

En bref, la comptabilité est guidée par la législation tandis que la gestion, par la pratique. Un programme de comptabilité peut rendre les services d’un programme de gestion et parfois les programmes de gestion peuvent rendre les services d’un programme de comptabilité. La limite est floue et discutable.

Partie I: Tour d’horizon de NOALYSS

Pour démarrer avec NOALYSS

Chapitre 1. Configurer

Avant de commencer à utiliser NOALYSS, vous devez le configurer pour vos besoins

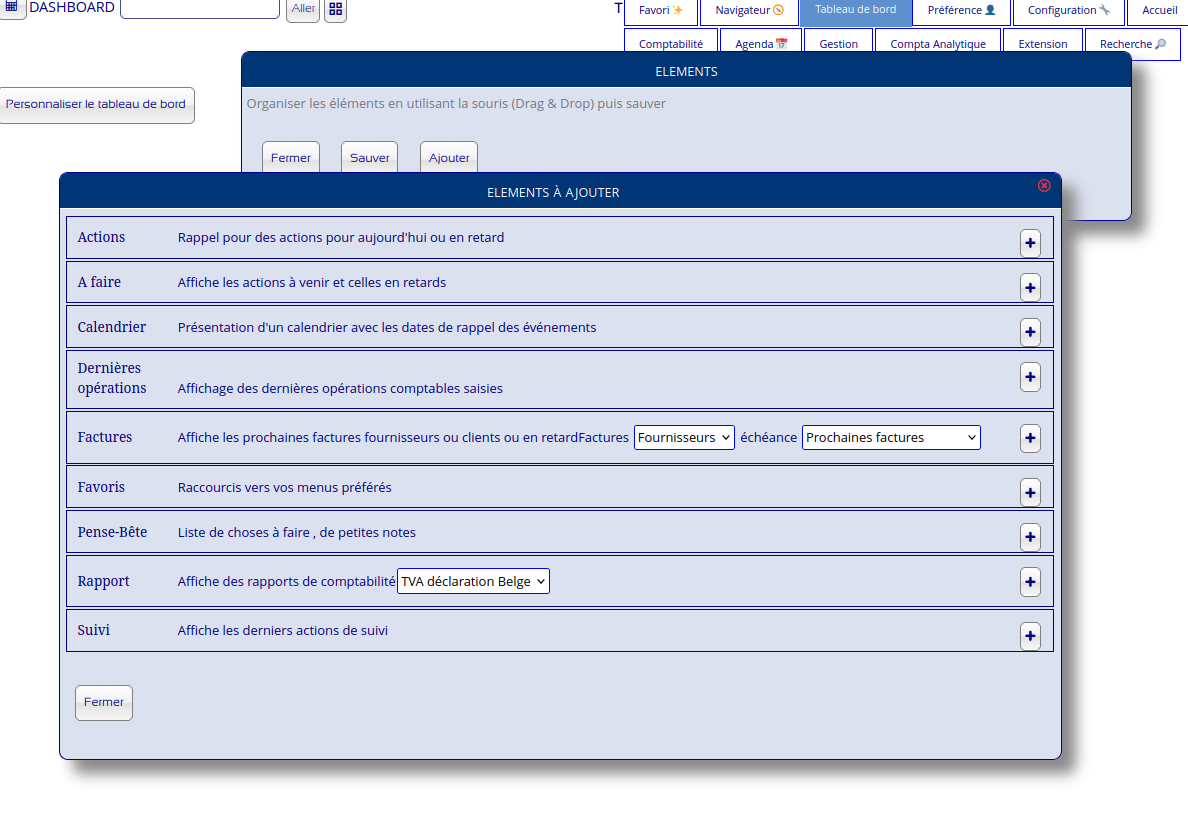

1.1. Tableau de bord

Le tableau de bord peut être personnalisé grâce à des widgets ce sont des éléments qui s’affichent pour montrer les dernières opérations, des soldes,…, Ils sont assez simples à développer.

On peut facilement en ajouter, les ordonner ou en retirer

|

|

vous pouvez aussi avoir une autre page d’accueil en changeant dans votre "Profil" AD:C0PROFL |

1.2. Paramètres généraux

Configuration → Principal (AD: COMPANY)

1.3. Les fiches

Créez les catégories de fiches qui vous sont nécessaires ou adaptez-les voir Catégorie de fiches, configuration, ajout AD:CCARD |Gestion des modèles de fiches AD:CMCARD et les fiches AD:CARD [CARD]

1.4. Les journaux

Voir Accès Direct C0JRN [C0JRN]

Vous pouvez avoir jusqu’à 1295 journaux de chaque type :

-

ACH Achats , dépense , note de crédit et notes de frais

-

FIN Financier , caisse, compte en banque , Paiement électronique

-

VEN Vente, recette, note de débit

-

ODS Opérations diverses : salaires, amortissements, ouverture des comptes, affectation du résultat, impôt,…

|

|

il faut créer les fiches de banques et les affecter à un journal de banque. Chaque journal de banque ne peut concerner qu’une seule fiche de banque, c’est-à-dire un seul compte en banque, il faut éviter de changer de fiche. |

Un journal peut être désactivé si vous ne l’utilisez plus , par exemple : un compte en banque clôturé peut être désactivé: toutes ses écritures existent encore, on ne peut plus y écrire mais on peut toujours en voir les opérations.

Les journaux sont basés sur des fiches, ce qui vous permet d’avoir des journaux différents pour des clients ou des types de dépenses différentes, exemple: un journal d’achat qui ne concernerait que la voiture, que les immeubles, ou un journal d’opérations diverses pour la TVA, un autre pour les amortissements,…

|

|

Les limites : 1295 journaux de chaque type de journal, 16 millions d’opérations au total, plus d’un milliard de fiches, il est possible de dépasser ces limites facilement. |

1.5. TVA

Voir Accès Direct C0TVA [C0TVA]

|

|

Pour la TVA, il est conseillé d’avoir autant de code TVA que nécessaire, le nombre de code TVA supporté est illimité. |

Pour savoir quel code TVA est nécessaire dans votre cas, prenez une déclaration TVA pour votre activité et comparez avec les codes existants dans NOALYSS. Ce qui est donné avec NOALYSS est le minimum pour une activité commerciale, vous pourriez ajouter des codes TVA comme de la TVA sur amortissement, TVA sur voiture, TVA pour clients d’autres pays, …

|

|

Certains ont jusqu’à 50 codes : 1 pour chaque pays de la zone euro (OSS) , 1 pour les amortissements, 1 relatif aux voitures, … |

Le plus simple est d’utiliser une déclaration TVA et de définir un code par grille , ainsi il sera facile d’utiliser les rapports pour les déclarations TVA.

Pour la TVA partiellement déductible, il faut utiliser les Attributs spéciaux des fiches

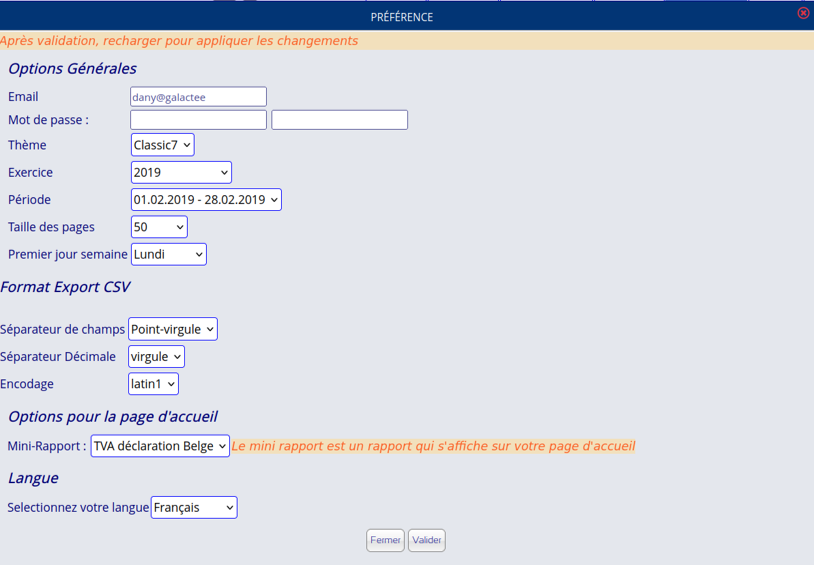

1.6. Vos préférences

Indiquez ici vos préférences :

-

Langue de l’interface, français (complètement supporté), Anglais (90% traduit), Néerlandais (70% traduit)

-

Export des fichiers CSV : style de caractère [2], séparation des champs, séparateur décimal

-

Mot de passe

-

Période par défaut

-

Nombre de lignes à afficher

-

Premier jour de la semaine, dans tous les calendriers

-

Utilisation TVA : soit son identifiant numérique soit son code, voir Configuration TVA

Chapitre 2. L’ouverture des comptes

Voir Accès Direct OPCL AD : OPCL

Le plus difficile quand on commence avec un nouveau programme comptable, c’est l’ouverture des comptes. De quoi s’agit-il ? Tous les comptes sont à 0 quand vous commencez avec NOALYSS.

Cependant vos comptes, dans la vie réelle, ont déjà un solde.

Par exemple: les comptes en banques, le capital, les dettes, les clients,… Il faut donc une écriture pour initialiser ces postes comptables.

Comment faire ? Vous devez utiliser la dernière balance des comptes de votre ancien programme comptable ou avoir le solde pour tous vos clients , vos fournisseurs, vos comptes en banque, vos comptes auprès des administrations (TVA, Impôt,…),vos biens à amortir , charges à reporter,… Bref, suffisamment d’information pour avoir l’équivalent d’une balance des comptes Actif et Passif.

|

|

Une balance des comptes est la liste des postes comptables et de leurs soldes |

Vous mettez à gauche (au débit) ceux ayant un solde débiteur et à droite ceux ayant un solde créditeur.

s’il s’agit d’une ouverture de compte en début d’exercice, les charges (comptes 6) et les produits (comptes 7) ne doivent pas être indiqués; dans ce cas-là, les déclarations légales devront être fait pour l’exercice précédent avec l’autre programme comptable.

Si vous ne reprenez pas depuis le début d’un exercice , reprenez aussi les soldes des comptes de charges et de produits afin de pouvoir complètement vous libérer de votre ancien programme. Ainsi vous utilisez NOALYSS pour l’année courante. Si la balance est correcte, le solde débiteur de tous les comptes sera égale au solde créditeur de tous les comptes.

Ensuite, grâce à un menu spécial destiné à l’ouverture des comptes AD: OPCL vous allez pouvoir enregistrer tous les soldes.

Vous créerez les fiches au fur et à mesure [3] , on peut créer n’importe quelle catégorie de fiche, c’est une question de méthode de travail. Le dossier de test que vous aurez créée vous aidera à définir la vôtre.

Cela ne doit être fait qu’une seule fois: dans NOALYSS, il y a un menu AD:OPCL pour ouvrir les comptes en début d’année depuis un autre dossier NOALYSS ou depuis le même dossier, et le report sera automatique.

Chapitre 3. L’interface de Noalyss

L’interface de NOALYSS , a été pensée pour être la plus ergonomique possible, elle est et sobre sans fioriture. Elle vous permet de travailler de façon confortable.

Votre interface peut être personnalisée:

-

les menus ,

-

l’apparition des icônes : accès direct, calculatrice et recherche de fiches,

-

les couleurs,

-

l’exportation en CSV pour libreOffice Calc -tableur- (dans les préférences),

-

la période comptable par défaut,

-

le thème,

-

le nombre de lignes à afficher

3.1. Naviguer

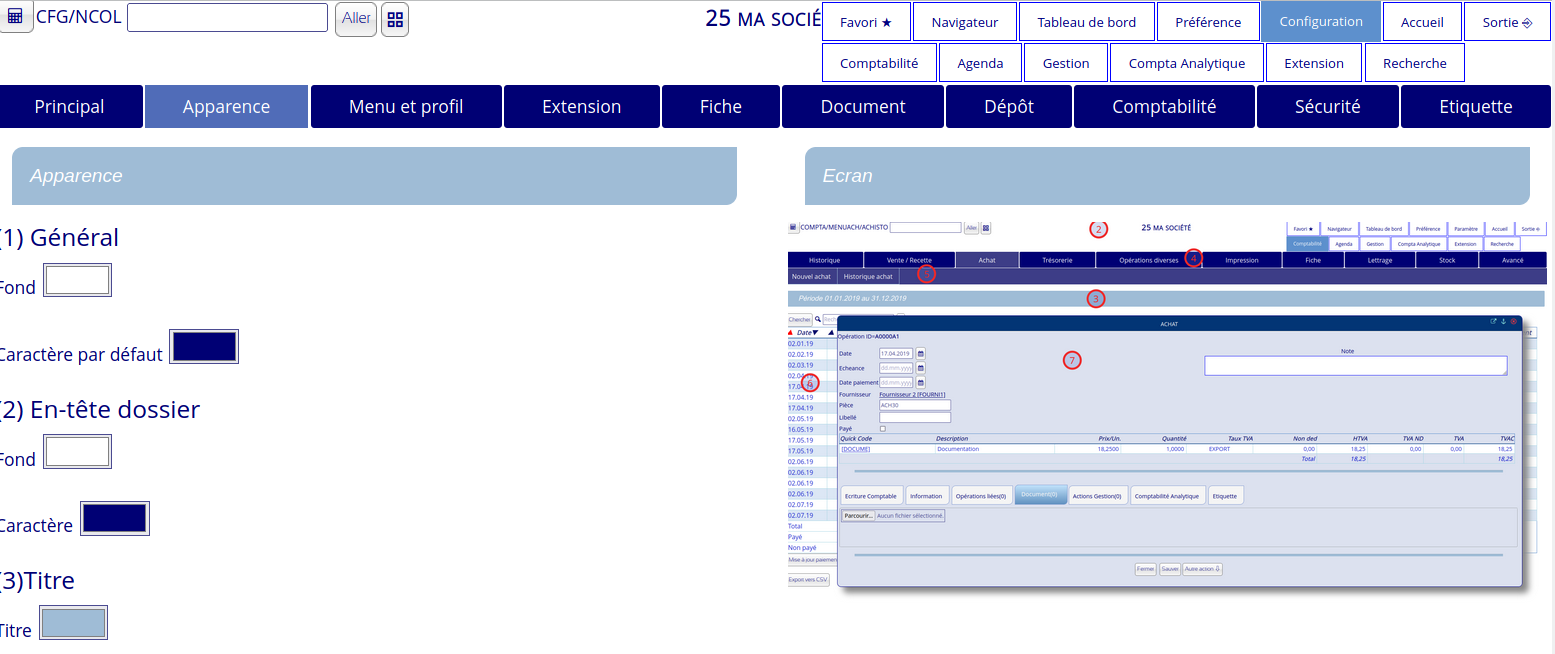

Pour simplifier les explications, on utilisera souvent le code AD , c’est-à-dire le code d’accès direct , vous pouvez l’utiliser soit dans le "navigateur" intégré à votre interface , soit en haut à gauche à côté du bouton "Aller" (2).

![]()

-

(1) est une calculatrice tout simple

-

(2) permet d’utiliser le code Accès Direct

-

(3) Recherche et création de fiches

3.2. Calculer dans les zones numériques

Partout où vous devez rentrer des montants, il est possible de faire des opérations arithmétiques simples, quand vous passez au champs suivant (touche tabulation), la valeur sera remplacée par le résultat de l’opération.

3.3. Ouvrir plusieurs fenêtres

Vous pouvez toujours ouvrir plusieurs fenêtres. C’est très utile, par exemple dans le cas où vous encodez une OD mais un poste comptable manque, vous pouvez l’ajouter dans une autre fenêtre puis reprendre la fenêtre où vous travailliez, le poste comptable est maintenant disponible.

3.4. Utiliser le code STOCK pour vos prestations

il est possible de donner un code STOCK à n’importe quelle fiche, par exemple pour les heures à facturer, les déplacements… Ainsi vous pouvez savoir à tout moment combien d’heures ou de déplacements vous avez facturés, ou la quantité de papier, cartouches d’encre, … qui ont été achetées…

3.5. Agrandissement

Pour votre confort, l’application reste utilisable si on zoome : les éléments s’adaptent

3.6. Détail fiche

En doublant sur la zone de saisie d’une fiche vous pouvez en voir le détail (exemple : nouvelle opération dans le journal achat, vente…)

3.7. Recherche

Si vous entrez le nom d’une fiche ou d’un poste comptable puis cliquez sur recherche, la recherche commencera avec ce que vous avez déjà donné

3.8. Historique fiche

Quand vous double-cliquez sur la zone de saisie d’un poste comptable, vous en avez l’historique.

3.9. Agrandissement dans une nouvelle fenêtre

Permet d’avoir une fenêtre agrandie, utile pour imprimer toutes les détails exporter en CSV ou en PDF, Existe pour les détails d’opérations et les historique

3.10. L’aide

Vous pouvez trouver de l’aide sur les forums de Noalyss Forum ou sur Documentation Noalyss [4]

3.11. Remonter des bogues

Si vous trouvez un bogue, vous pouvez nous prévenir sur https://bug.noalyss.eu pour le suivi ou les forums https://forums.noalyss.eu ou encore via la liste de diffusion Liste de diffusion sur savannah.org

3.12. Quatre manières de naviguer dans Noalyss*

-

Utiliser l’accès direct [AD] Tapez le début d’une commande dans le champ en haut à gauche du tableau de bord. Une liste apparaîtra avec les commandes qui correspondent. Il vous faudra juste choisir celle que vous vouliez.

-

En cliquant sur les menus.

-

Avec l’onglet favoris [BOOKMARK].

-

Via le navigateur [NAVI]. A chaque commande correspond : Une équivalence en accès direct, une description et un lien vers le wiki.

3.13. Sélection par plage

Il est possible de sélectionner plusieurs choses en même temps, par

exemple dans VEHISTO vous pouvez sélectionner plusieurs opérations de

vente en cliquant sur la case qui vous intéresse et une plus éloignée.

En appuyant sur MAJUSCULE et en cliquant sur la case la plus éloignée

les opérations qui se trouvent entre les 2 opérations que vous avez

sélectionnées sont aussi sélectionnées

3.14. Autres trucs et astuces

-

Utilisez des onglets.

-

N’oubliez pas que vous pouvez faire une recherche dans une page web avec la séquence de touches Ctrl F (« control-f »).

-

Si vous imprimez directement, il y a une mise en page qui enlèvera les éléments indésirables tels que le menu.

-

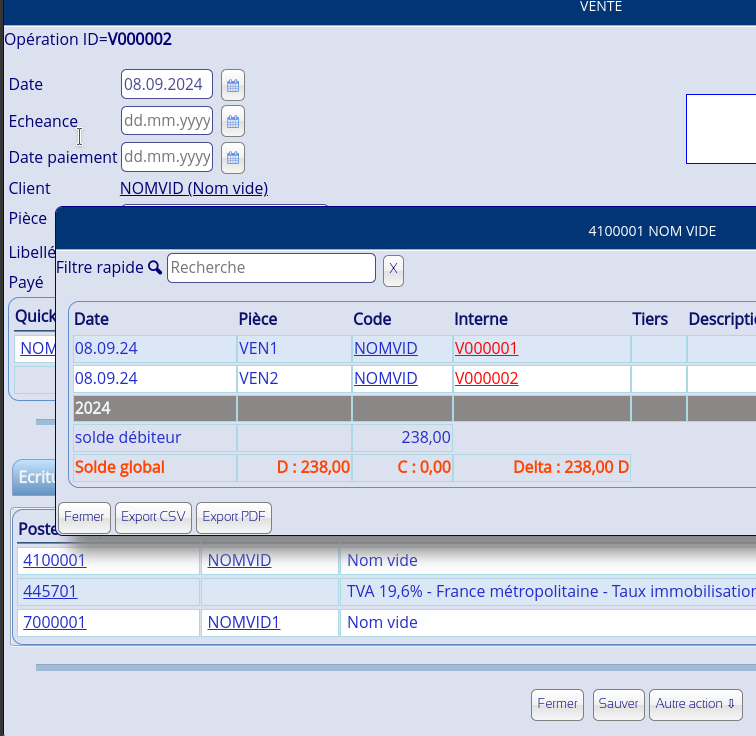

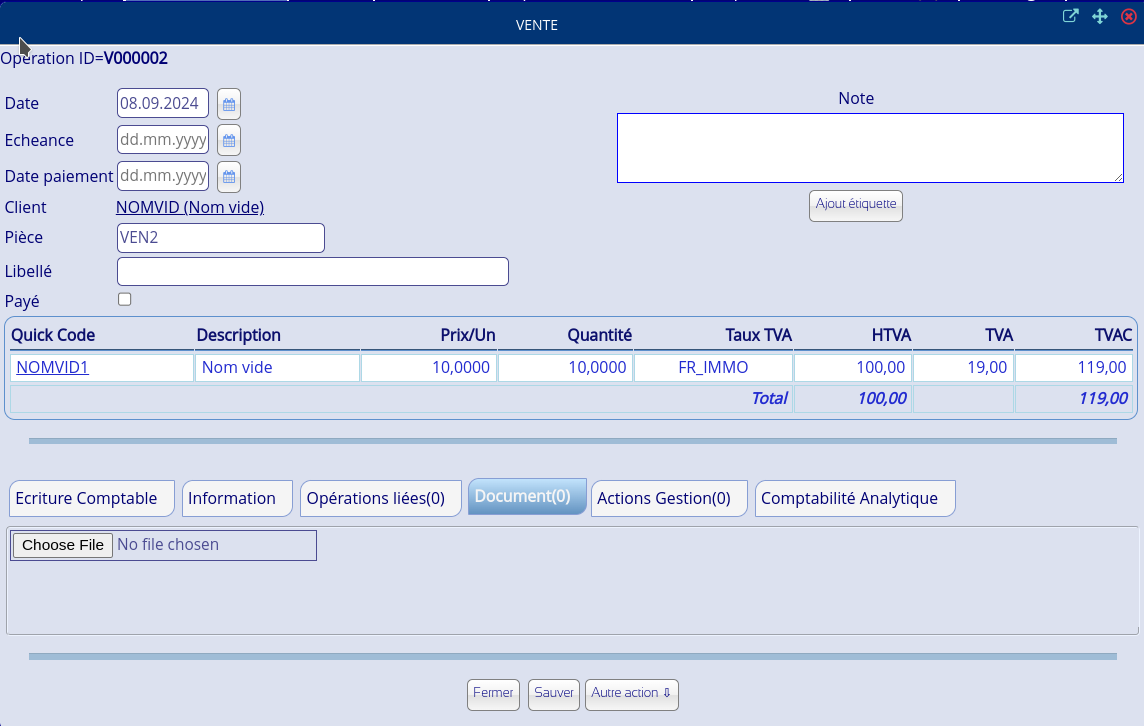

En double cliquant sur un Quick Code, que vous avez rentré, apparaît une fenêtre avec les détails de la fiche (exemple dans comptabilité → recettes → client).

-

En cliquant sur un numéro interne, vous avez une fenêtre qui apparaît avec le détail de l’opération, en cliquant sur “pop me up” une nouvelle fenêtre est créée, vous pouvez alors l’imprimer, c’est dans cette fenêtre que vous pouvez ajouter un document, modifier les montants de la comptabilité analytique, modifier la date…

-

Dans cette fenêtre détail, si vous double-cliquez sur un poste comptable (dans Écriture comptable → afficher) ou sur un Quick Code, apparaît une fenêtre dans l’historique de ce poste comptable ou de cette fiche.

-

Dans cette fenêtre historique, si vous cliquez sur “pop me up”, une nouvelle fenêtre est créée et vous pouvez alors soit exporter l’historique en CSV soit en PDF soit directement l’imprimer. (Note : il s’agit des mouvements de l’année de votre période par défaut, cette période par défaut est paramétrée en cliquant sur le bouton préférences du dossier courant.

-

Les notes dans les détails d’opérations sont des remarques personnelles à propos de l’opération Vous pouvez directement imprimer sans passer par le PDF, les menus et boutons n’apparaîtront pas dans l’impression.

-

En double-cliquant sur un poste comptable que vous avez rentré, apparaît une fenêtre avec l’historique du poste comptable.

-

Les opérations prédéfinies vous permettent de ne pas devoir ré-encoder toujours les mêmes opérations (loyer, abonnement, …).

-

Le fait de rapprocher 2 opérations va automatiquement aussi lettrer ce qui peut l’être et si l’une des opérations rapprochées est dans un journal de type VEN ou ACH, la date de paiement va aussi se mettre à jour.

-

Dans Noalyss, le point est le séparateur décimal, mais si on saisit un nombre avec une virgule alors il est converti en point. Il n’y a pas de séparateur de millier. Si vous copiez-collez un nombre formaté avec un point comme séparateur des milliers, Noalyss interprétera le point comme un séparateur de décimales : 1.350,67 deviendra donc 1.35.

Partie II: Configuration de NOALYSS

Le plus important quand on démarre avec NOALYSS est de correctement le configurer. Cette étape ne doit pas être oubliée, elle aide aussi à comprendre comment NOALYSS fonctionne, et vous permet de l’adapter au mieux de vos besoins.

Chapitre 4. Sécuriser NOALYSS

NOALYSS a sa propre sécurité, cependant si vous voulez vraiment sécuriser votre comptabilité, vous devez prendre en compte qu’il ne suffit pas de sécuriser votre serveur et NOALYSS mais aussi les programmes sur lequel le programme s’appuie. C’est-à-dire Apache, utilisation de https à la place de http, de PostgreSQL, de l’utilisation des ODBC, du chiffrement des backups, de la traque des mots de passe trop faciles à deviner…

La liste est longue et c’est l’ensemble des mesures qui déterminera la sécurité de vos données, il suffit d’une seule faiblesse pour que la sécurité soit insuffisante. Le sujet est très vaste, il englobe trop de choses. C’est pourquoi nous ne traiterons que de NOALYSS uniquement.

Dans NOALYSS, le module de sécurité permet d’établir quel utilisateur peut accéder à quel dossier, ce qu’il peut y faire, les journaux auxquels il peut accéder, le groupe de gestion dans le suivi, son menu…

Chaque fois qu’une page est chargée, le mot de passe et le nom utilisateur sont vérifiés pour savoir si primo il a accès à ce qu’il a demandé et secundo si son compte est actif et que le mot de passe fourni est valide. De plus, les historiques, détails et autre sont filtrés en fonction de l’utilisateur.

Pour ajouter un utilisateur, vous devez tout d’abord avoir les droits administrateur et créer l’utilisateur. A ce moment-là, il n’a accès à rien du tout. Il faut ensuite se connecter à un dossier sur lequel vous avez des droits administrateur et l’ajouter. A vous de lui accorder son menu ce qui limitera ce qu’il pourra faire, ses droits par défaut (les journaux, son profil et certaines actions). De cette façon, un utilisateur (sauf avec des droits administrateur) ne peut pas accéder aux nouveaux dossiers. Chaque accès doit être donné explicitement.

Plus d’informations voir C0SEC Sécurité_ et Profil utilisateurs

Chapitre 5. Interface Administration

5.1. Utilisateurs

Liste des utilisateurs, en cliquant sur l’un d’eux , on a le détail de cet utilisateur, c’est-à-dire :

-

Nom,

-

Prénom,

-

Émail : celui qui sera utilisé pour réinitialiser son mot de passe, l’utilisateur pourra le changer dans ses préférences

-

Mot de passe

-

Actif

-

Type d’utilisateur : soit normal , il aura uniquement aux dossiers qui lui seront affectés, soit Administrateur et il aura accès à tout sans limite

5.2. Dossiers

Liste des dossiers : ajout, modification, sauvegarde et effacement

Dans ce menu , il est possible de sauvegarder le dossier en un fichier qui pourra être restauré par la suite(backup) , effacer un dossier ou modifier son nom , sa description et placer une limite aux nombre d’émail par jour. Voir aussi Sauvegarde et restauration

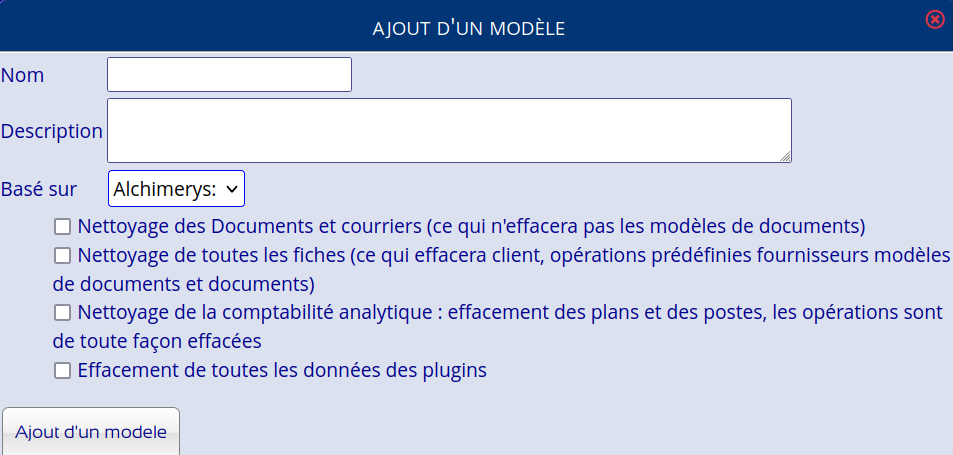

5.3. Modèles

Pour avoir un modèle de dossier.

Avec un modèle de dossier, il sera possible de créer des nouveaux dossiers sur ce modèle et conserver sa configuration tels que le plan comptable, les journaux, les fiches, les types de documents, les menus …

Permet aussi de télécharger et d’installer des modèles de dossier.

-

Nettoyage des Documents et courriers (ce qui n’effacera pas les modèles de documents)

-

Nettoyage de toutes les fiches (ce qui effacera client, opérations prédéfinies

-

fournisseurs modèles de documents et documents)

-

Nettoyage de la comptabilité analytique : effacement des plans et des postes, les

-

opérations sont de toute façon effacées

-

Effacement de toutes les données des extensions (plugins)

5.4. Restaure

Permet de restaurer un dossier ou un modèle qui a été précédemment sauvegardé, il faut vérifier que le taille du fichier n’est pas trop gros pour être téléchargé.

5.5. Installation

5.5.1. Base de données

Met toutes les bases de données à jour

5.5.2. Application

Télécharge et installe la dernière version de NOALYSS, uniquement si vous n’avez pas télécharger NOALYSS depuis git

5.5.3. Extension

Extensions disponibles que vous pouvez installer

5.5.4. Modèle

Permet de télécharger et d’installer des modèles de dossier.

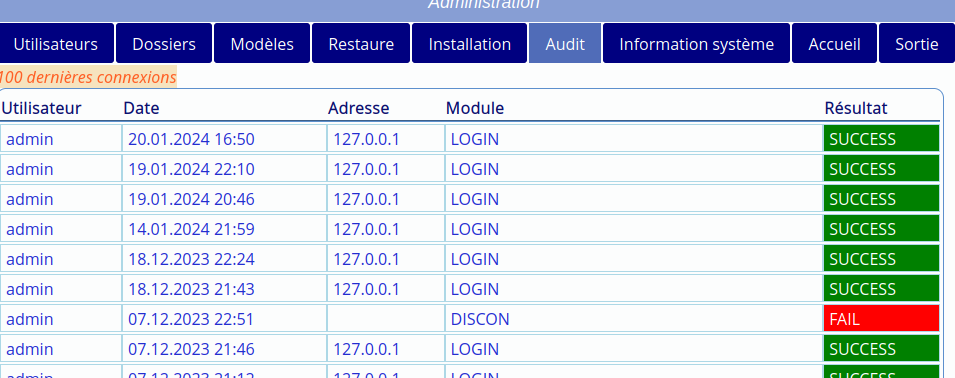

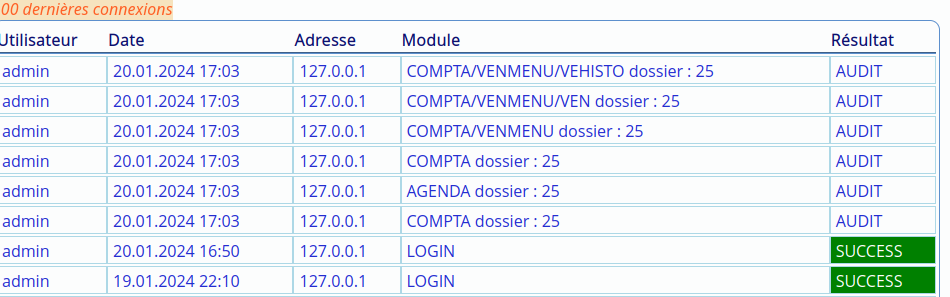

5.6. Audit

De base, il montre les 100 dernières connexions.

Pour avoir plus d’informations sur ce que les utilisateurs font, il faut avoir dans le fichier config.inc.php.

define("AUDIT_ENABLE",true);Résultat

5.7. Information système

Affiche des informations systèmes ,

-

informations sur l’installation depuis le fichier

config.inc.php, -

informations à propos de la version de postgreSQL et quelques paramètres configuration,

-

information sur PHP , sa version et ses paramètres

Chapitre 6. Configuration du dossier

6.1. Sécurité et droits des utilisateurs

AD: C0SEC

Dans chaque dossier, vous devez donner des droits aux utilisateurs.

-

son profil lui donnera un menu , c’est-à-dire les éléments auxquels il peut accéder,

-

les journaux : s’il y a une sécurité sur les journaux, il faudra indiqué lesquels il peut lire et écrire,

-

les actions : détermine les actions possibles : ajouter des fiches, …

Les journaux sont ceux auxquels vous avez ou non accès. Avoir accès en ajout à un journal de vente permet automatiquement de générer des factures et de les imprimer. Lors de la création d’un utilisateur de type normal, cet utilisateur n’a aucun droit sur le dossier, s’il est de type administrateur de ce dossier, il aura tous les droits. En revanche, si l’utilisateur est un utilisateur normal, il faudra explicitement lui donner les droits.

|

|

l’administrateur créé à l’installation est protégé : il a accès à tout et ne peut pas être modifié. Pour changer son mot de passe vous devez vous connecter avec cet utilisateur et le changer dans ses préférences. |

6.1.1. Les journaux

Choisissez les journaux pour lesquels l’utilisateur aura le droit de lecture, d’écriture ou aucun. Si un utilisateur a un « Aucun accès » pour un journal, il ne pourra jamais en consulter les données, ni par impressions ni par le module recherche.

Si vous créez un nouveau journal, par défaut, personne n’y a accès, il faudra revenir ici pour changer.

l’utilisateur aura les droits de lecture et d’écriture sur tous les journaux y compris ceux que vous créerez par la suite

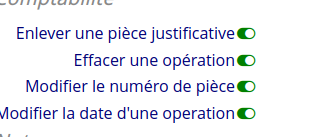

6.1.2. Les actions

Si activé : par utilisateur, on peut enlever des droits, ceux-ci limitent les droits de l’utilisateur malgré les droits qu’il avait grâce aux journaux ou le mode

-

Création, modification et effacement de fiches : limite le droit obtenu en ayant accès à ces menus

-

Création, modification et effacement de catégories de fiches : limite le droit obtenu en ayant accès à ces menus

-

Ajout de fiche

-

Voir les documents du suivi : limite le droit de lecture dans le suivi

-

Effacer les documents du suivi : limite le droit d’écriture dans le suivi

-

Modifier le type de document : limite le droit dans le suivi

-

Effacement des documents attachés aux opérations comptables : limite le droit d’écriture sur un journal comptable.

-

Effacement des opérations comptables : limite le droit d’écriture sur un journal comptable.

-

Partage de note du pense-bête (public ou avec certains utilisateurs)

6.1.3. Le profil

Cela concerne non seulement son menu et son menu pour smart phone, mais aussi les dépôts auxquels il a accès, les groupes de gestions dans le suivi, ce qu’il peut imprimer.

6.1.4. Profil et menus

Contrôler l’accès de vos utilisateurs aux menus, groupes de gestion (suivi), exportation en PDF et CSV

Un profil est un ensemble d’éléments accessibles à l’utilisateur, les éléments ne se trouvant pas dans ce profile ne sont pas accessibles à l’utilisateur. Ces éléments sont des modules, des menus, des sous-menus, des impressions ou des extensions. C’est dans ce menu, que l’on fixe les dépôts pour les stocks et les profils d’ « Action – Gestion » auxquels l’utilisateur peut accéder.

Par défaut, il y a 2 profils :

- Administrateur

-

Comme utilisateur mais il peut accéder à la partie paramétrage.

- Utilisateur

-

Accès à tous les menus, sauf ceux qui concerne les paramétrages. Il est préférable de ne pas les modifier, il est conseillé de simplement le copier et l’adapter puis de l’affecter aux utilisateurs.

Si dans une mise à jour, il y a un nouveau menu, ils ne seront ajoutés qu’à ces deux menus de base. Pour activer les nouveaux menus, dans les autres profils, il faudra que vous les modifiez.

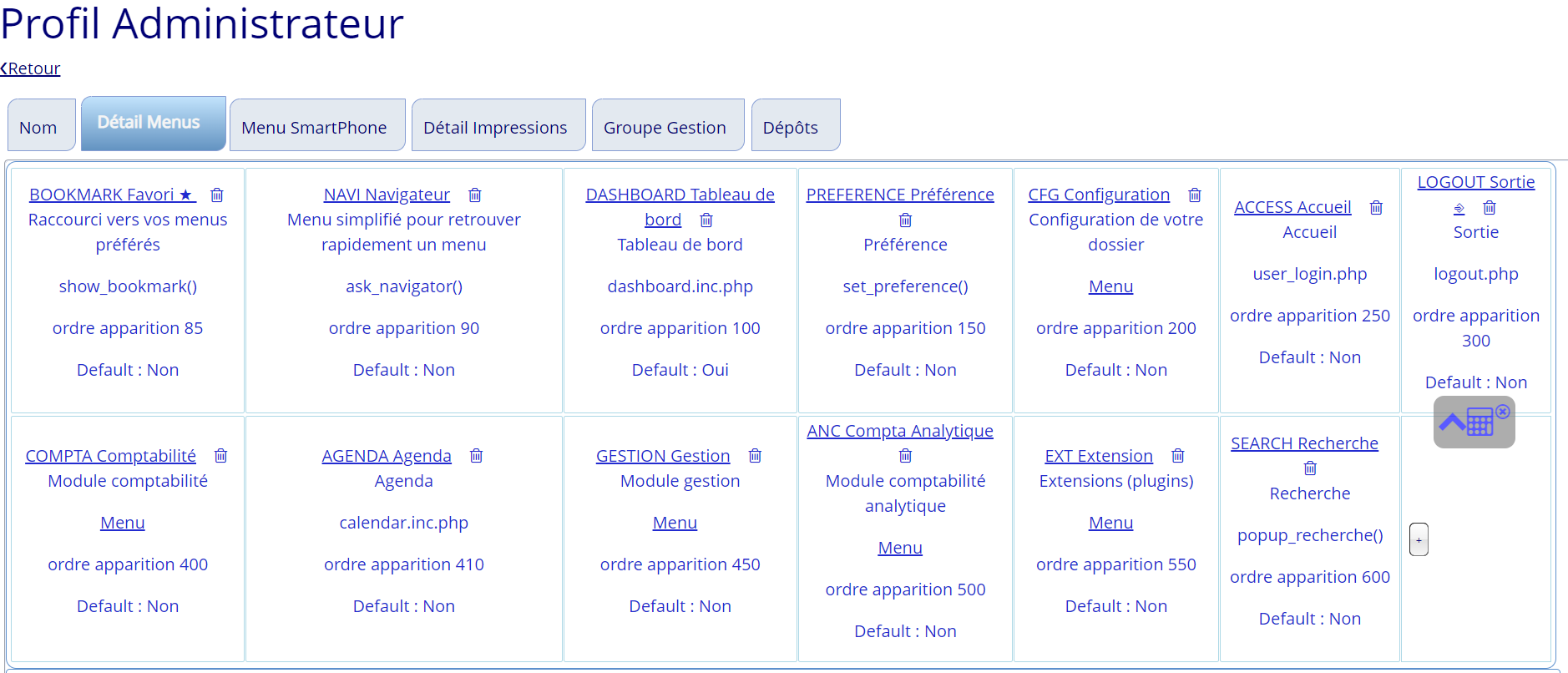

NOALYSS vous permet de configurer l’arrangement de vos menus grâce aux profils , ils déterminent en même temps les menus auxquels vous avez accès. Sur C0PROFL (menu et profil), vous devez tout d’abord choisir le menu que vous souhaitez modifier.

![]()

Une fois choisi , il y a plusieurs onglets : Le nom donne le nom du menu

, sa description , la possibilité d’avoir la calculatrice l’accès

direct, vous pouvez aussi le cloner ou l’effacer dans cet

onglet

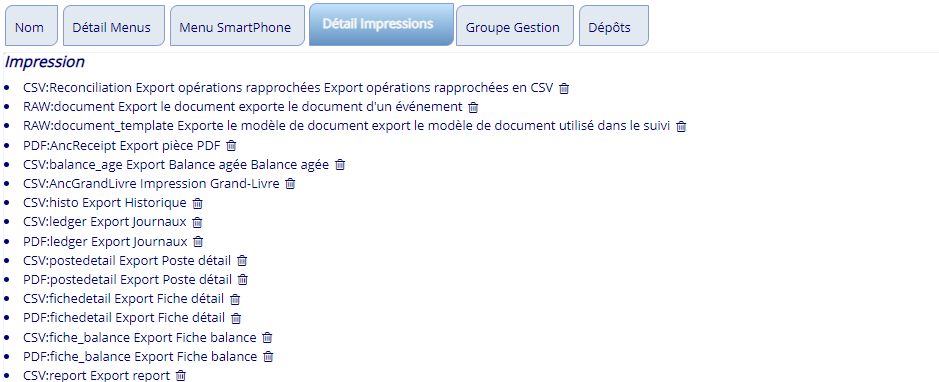

Le détail menu impression, indique quelles impressions sont disponibles , il est possible que vous ne souhaitiez pas qu’une personne puisse imprimer ou exporter certaines informations sensibles.

Le détail menu , vous montre le menu avec certaines informations

technique cliquez sur l’icône poubelle pour l’enlever ou sur (+) pour

ajouter. Dans la figure , vous verrez le profil par défaut et les

sous-menus du module comptabilité.

Si vous ajoutez en cliquant sur (), une fenêtre vous proposera d’ajouter un menu , le menu s’ajoute dans le module où se trouve le plus (), l’ordre d’apparition vous permet de le placer à l’endroit souhaitez , vous pouvez corriger par la suite si nécessaire.

Cette partie peut vous empêcher d’utiliser NOALYSS , par exemple si vous effacez le menu paramètre du profil administrateur , il vous sera impossible de modifier par la suite.

|

|

Il est fortement conseillé de cloner le profil que vous souhaitez modifier, de l’affecter à un utilisateur pour tester et de voir si le résultat convient dans un explorateur ouvert en mode "Navigation privée", cela vous permettra d’être connecté avec deux utilisateurs différents, un par explorateur et de voir directement le résultat de vos changements_ |

Options profil

- calculatrice

-

Affiche une calculatrice en haut à droite

- Accès direct

-

Affiche une zone de saisie pour accéder rapidement à un menu avec un code

- Recherche de fiche

-

Affiche en haut à gauche une icône pour chercher une fiche

- Détail Menus

-

Organisation des menus et des sous-menus accessibles à ce profil, possible d’intégrer ici des extensions ou des menus personnalisé

- Menu Smartphone

-

Menu que l’on peut voir si on se connecte avec son utilisateur suivi de @mobile , ce menu est supposé être utilisé depuis un smartphone ou un écran très petit, il est simplifié.

- Détail Impression

-

Liste les exportations possibles en CSV ou PDF (ou autre), par exemple si on supprimer RAW:receipt il ne sera plus possible de télécharger les documents attachés à une opération comptable.

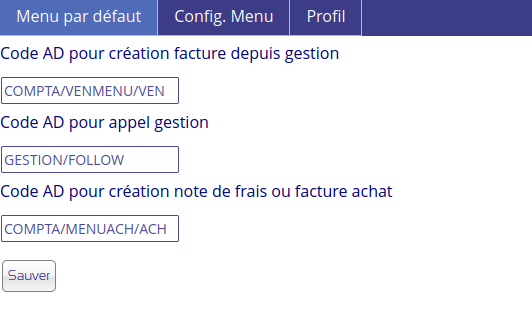

6.2. Menu C0MENU

Ce menu permet de configurer les menus appelables depuis d’autres endroits, exemple : dans actions-suivi, le menu appelé quand on transforme en facture

6.3. Document

6.3.1. Configuration du suivi

État des actions du suivi::

État des actions : fermé , à suivre, abandonné,…

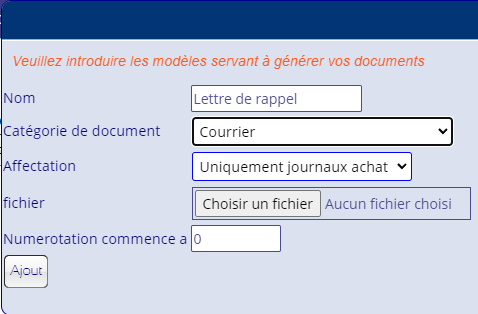

Modèle de document::

Modèles de document qu’il est possible de générer soit dans la gestion soit dans la comptabilité. Les formats acceptés pour les modèles sont openDocument (libreOffice, openOffice,Calligra Words, , …), RTF , Texte et HTML

Une fois le document configuré, avec votre logo, votre texte et les champs variables nécessaires, vous devrez l’ajouter à la liste MDOC ( Paramètre→Document→ Ajout d’un document )

Dans la boîte de dialogue, donner un nom à votre document, renseignez la catégorie à laquelle vous voulez le rattacher et son affectation.

- Nom

-

le nom que vous verrez apparaître dans les endroits où vous pouvez générer des documents

- Type de document

-

Correspond au type d’action qui peut l’utiliser (voir FOLLOW)

- Fichier

-

fichier modèle que vous devrez charger

- Affectation

-

Vente : uniquement les journaux de vente Achat : uniquement les journaux d’achat Gestion : accessible uniquement dans gestion → suivi

Il suffit ensuite de le télécharger et de sauver. Le document sera alors disponible pour les suivis de gestion d’après le type d’action

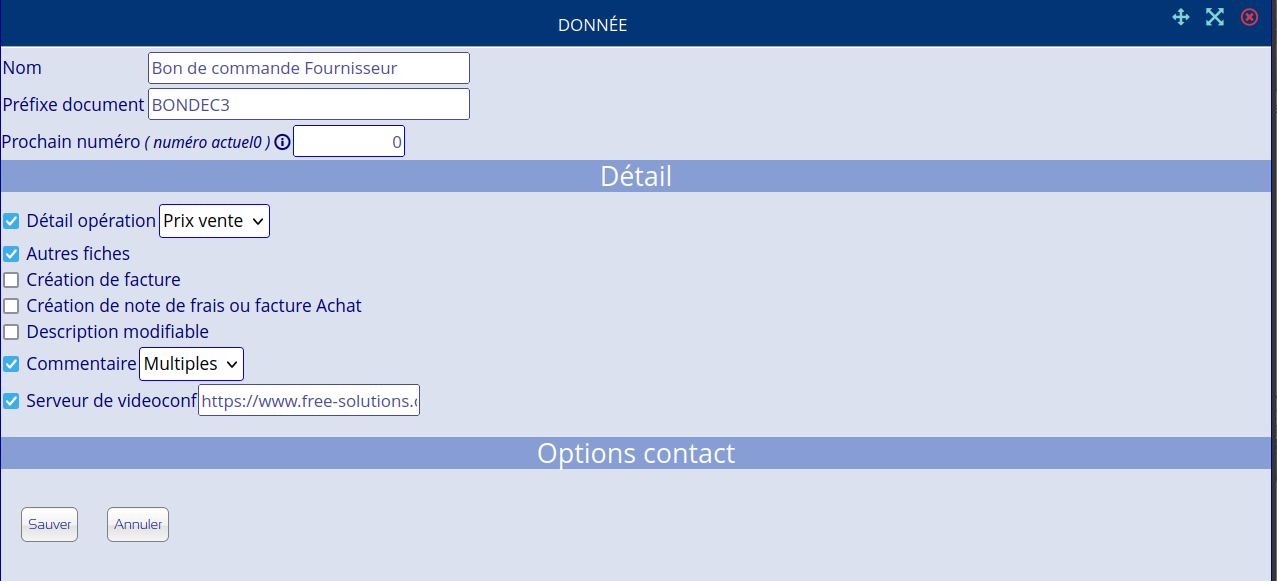

Document Suivi::

AD : C0ACT

On peut personnaliser les actions dans le suivi et faire apparaître certaines section

-

Adresse du serveur de vidéo conférence , par défaut https://www.free-solutions.org/

-

Commentaire : multiple ou unique , dans le cas où le document évolue et qu’il n’est pas souhaité d’avoir tous les commentaires mais d’en avoir qu’un seul

-

Description Modifiable : si la description est modifiable , celui-ci peut changer

-

Création de note de frais ou facture Achat : permet de reprendre les données de l’action et d’en faire soit une opération d’achat

-

Création de facture : permet de reprendre les données de l’action et d’en faire une opération de vente.

-

Autres fiches : permet d’ajouter un nombre illimités de fiches contact et d’avoir pour eux des options (présence, date, …) depuis options Fiches (voir CFGOP1 et C0ACT)

-

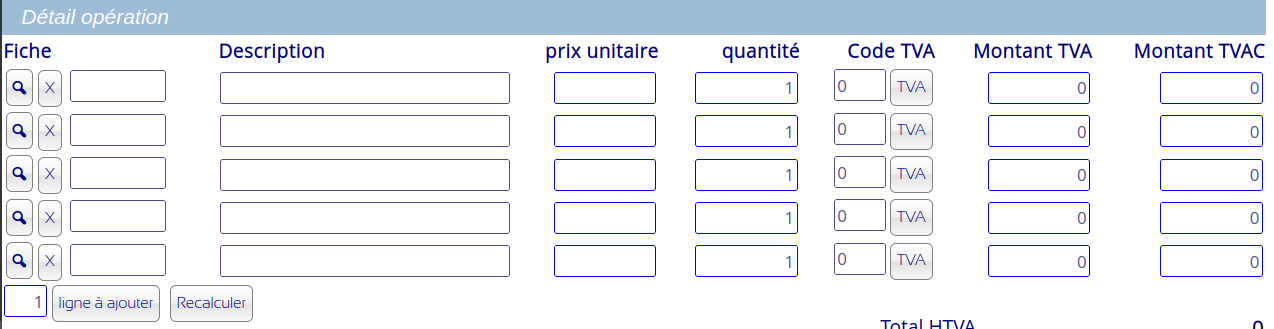

Détail opération : affiche les détails pour les devis, factures, … c’est-à-dire les lignes qui contiennent des fiches et des montants, le montant sera soit celui du prix de vente de la fiche ou du prix d’achat

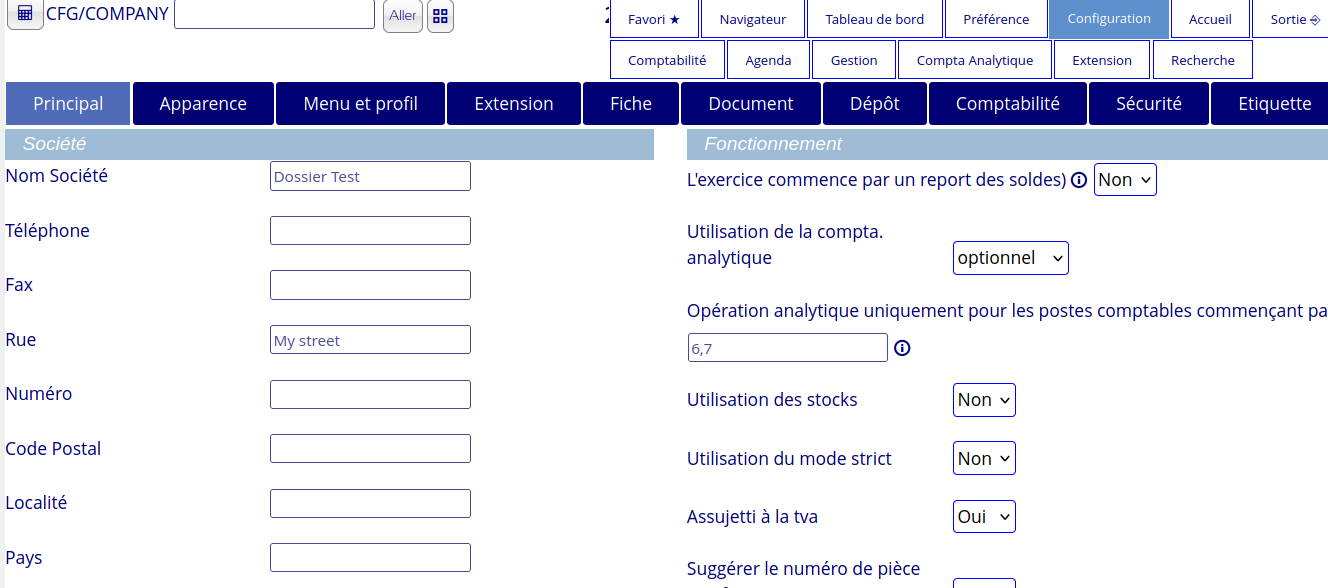

6.4. Principal

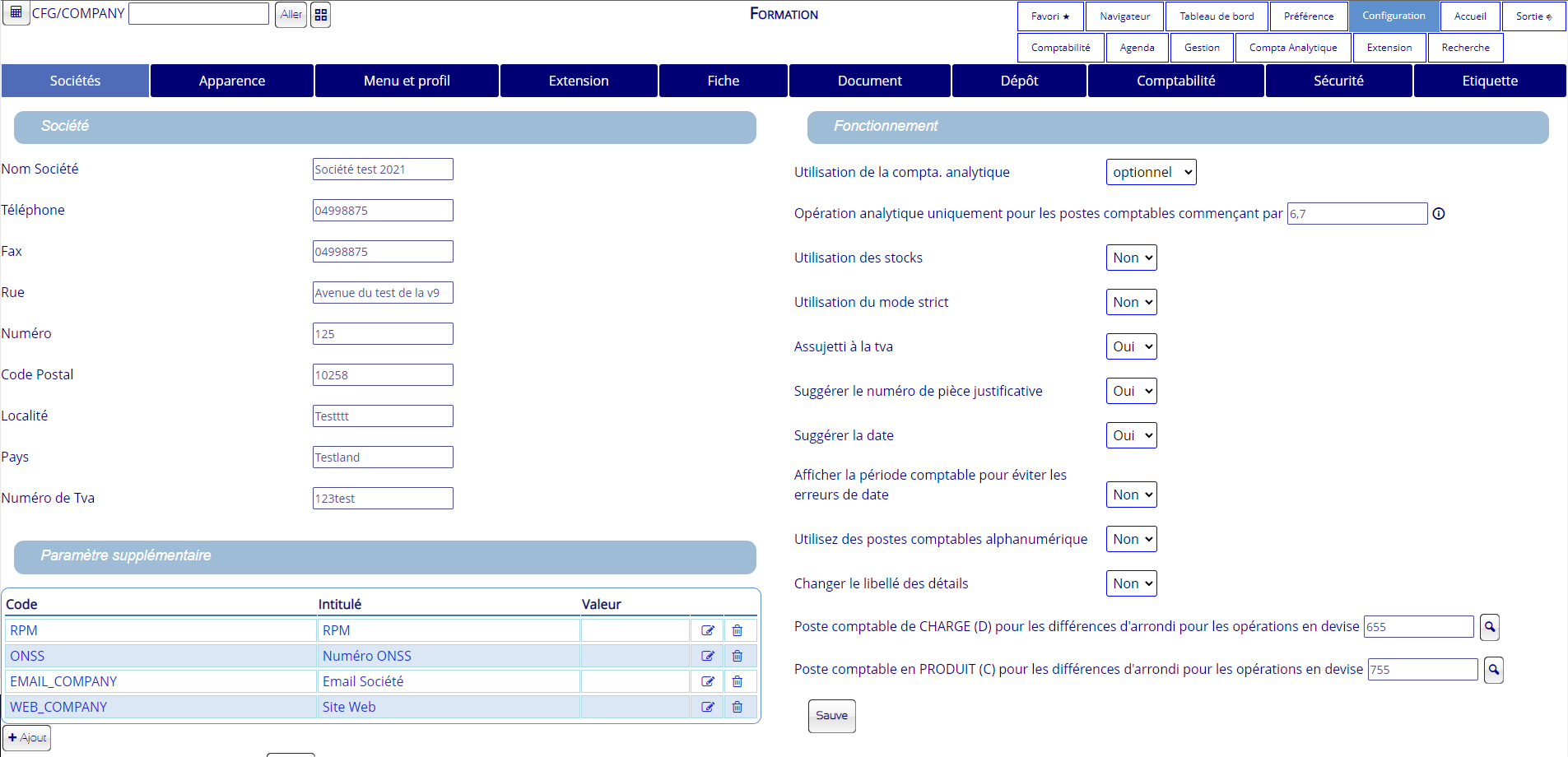

6.4.1. Société

vous indiquez les paramètres de votre société, nom, adresse… Cela sera réutilisé dans divers endroits. Entre autres dans les documents générés dont les factures, les notes de frais, les lettres de rappel, les bilans …

Vous pouvez aussi paramétrer la façon dont votre comptabilité est tenue

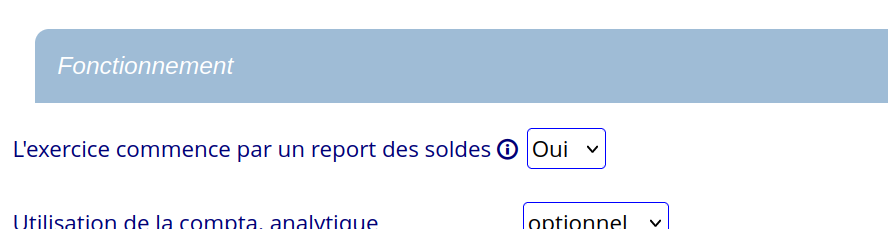

6.4.2. Fonctionnement

Comptabilité analytique : valeur possible

Les valeurs possibles sont :

Aucune, par défaut

Optionnelle, c’est à dire qu’il n’est pas obligatoire de donner les informations pour la comptabilité analytique

Obligatoire : il est obligatoire d’indiquer le plan analytique et le compte utilisé

6.4.3. Opération analytique uniquement pour les postes comptables commençant par

Liste d’éléments (chiffres et lettres) séparés par des virgules, qui permet de n’utiliser la comptabilité analytique que pour les postes comptables commençant par l’un de ces éléments.

Cela s’applique aussi sur le calcul d’une TVA non déductible dont le poste comptable est dans cette liste.

Mode Strict

Les valeurs possibles sont :

-

Non, vous pouvez encoder sans suivre l’ordre chronologique et vous pouvez aussi effacer des opérations

-

Oui, vous ne pouvez jamais encoder une opération dans un journal à une date antérieure à la dernière opération enregistrée, de plus il ne vous sera pas possible d’effacer une opération.

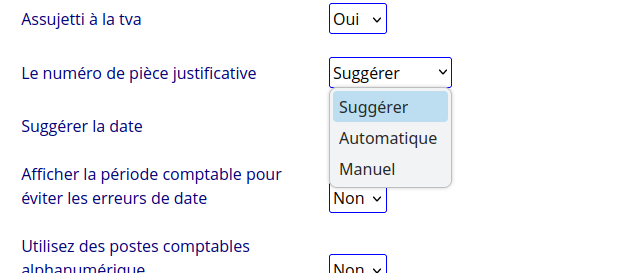

Assujetti à la TVA

Si vous indiquez non, la TVA ne sera ni affichée ni calculée,

le numéro de pièce justificative

- Aucune

-

L’utilisateur est entièrement responsable du numéro de pièce

- Suggérer

-

le programme vous suggère le numéro de la pièce lors de l’encodage des recettes, achat, opérations financières ou diverses mais il est toujours possible de la changer. Cependant, elle devra être unique pour ce journal

- Automatique

-

le numéro de pièce est généré pour vous.

Suggérer la date

Donne la date de la dernière opération du journal (conseillé)

Afficher la période comptable pour éviter les erreurs de date

Si oui , affichage d’une liste de période pour introduire l’opération dans la bonne période.

Changer le libellé des détails

Permet de changer le libellé des lignes de détails lors de saisie dans les opérations comptables, ou dans les détails des opérations.

Utilisez des comptes alphanumériques

Les postes comptables calculés dans les fiches seront soit le poste comptable plus le nom si ici vous indiquez oui, soit un poste comptable numérique.

Changer le libellé des détails

Permet de changer ou non le détail des opérations

6.4.4. Poste comptable de CHARGE (D) pour les différences d’arrondi pour les opérations en devise

En cas de différence lors de calcul de conversion en devises, le centime sera dans ce poste comptable-ci pour les charges

6.4.5. Poste comptable en PRODUIT © pour les différences d’arrondi pour les opérations en devise 🔎

En cas de différence lors de calcul de conversion en devises, le centime sera dans ce poste comptable-ci pour les produits

Utilisation des stocks

Si à oui, alors à la fin d’une opérations de vente ou d’un achat on vous demandera dans quel dépôt enregistrer le mouvement de stock, à la condition que la fiche ait un attribut « Gestion de stock »

Paramètres libres

Possibilité d’ajouter des paramètres libres dans le module COMPANY. Les codes de ces paramètres peuvent être utilisés dans la génération de documents. Ici, on pourrait utiliser "RPM" , "ONSS" , … Dans les documents générés.

Report Exercice

-

report est à non, les soldes des comptes ne sont pas reportés, mais calculé depuis la date la plus ancienne, en conséquence il faut clôturer les postes comptables 6 à 7 de l’année précédente en N-1. Applicable en France

-

report est à oui, l’année commence par une opération d’ouverture pour les postes comptables de 0 à 5 et les comptes 6 et 7 seront à 0. Applicable en Belgique

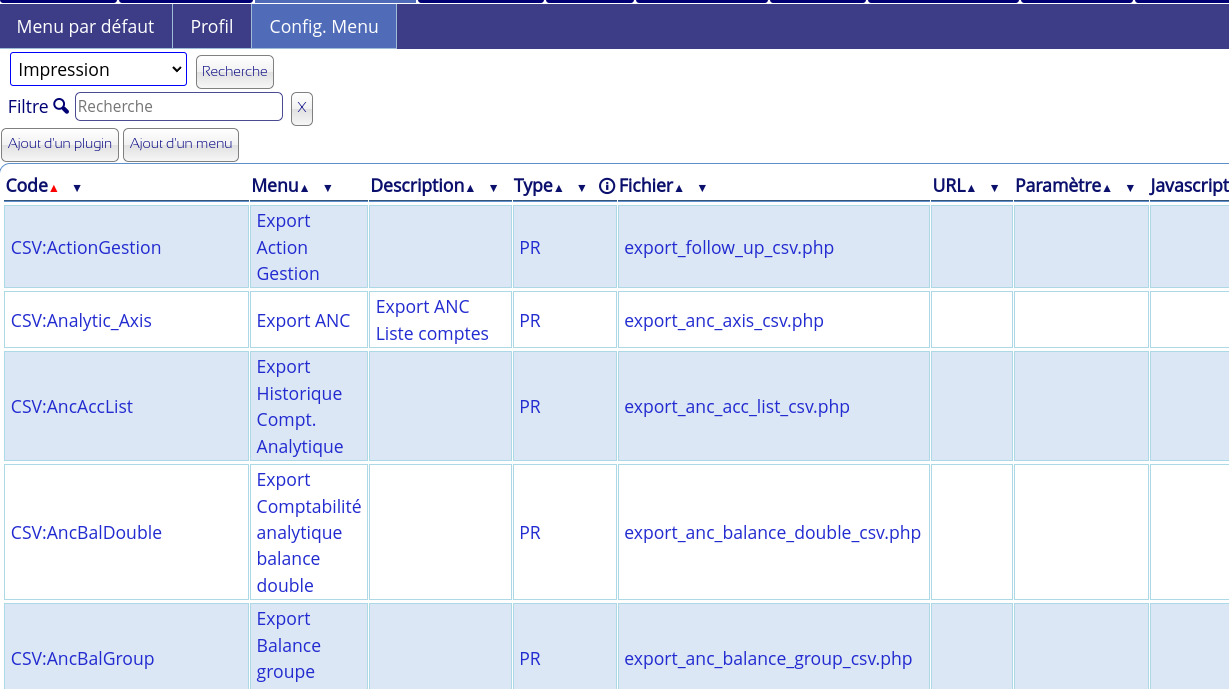

6.5. Extensions

Les extensions alias les plugins permettent d’étendre les possibilités de NOALYSS. 1. La première étape est d’extraire le fichier plugins dans : noalyss/include/ext, 2. La seconde étape est de l’activer ,

il existe deux façons d’y arriver

6.5.1. Par la configuration extension

C’est la méthode la plus simple, avec le navigateur ou l’Accès Direct, allez sur C0PLG.

Il suffit maintenant de cocher pour quel profil d’utilisateur l’extension doit être active, c’est directement validé, il ne faut pas confirmer.

Le plugin s’ajoutera au menu extension des différents profils choisis. Si vous obtenez l’erreur : Pas de menu EXT, vous devrez alors modifier les profils (C0PROFL) pour ajouter cette extension à l’endroit souhaité ou créer un menu avec le code EXT.

6.5.2. Par les menus et profils

Cette méthode est plus souple et permet d’ajouter le plugin dans le menu de son choix.

D’abord vous devez l’ajouter dans les menus disponibles.

Cliquez sur « Ajout plugin » et renseignez les quatre champs

| Nom | le nom du plugin (libre) |

|---|---|

code |

obligatoire |

description |

optionnel, c’est pour vous souvenir ce qu’il fait |

chemin |

obligatoire c’est le chemin et fichier a appeler |

Maintenant , le plugin existe en tant que menu mais personne ne peut encore l’utiliser puisqu’il n’est dans aucun profil . Pour l’ajouter dans un profil , il faut utiliser C0PROFL et ajouter cette extension dans les profils souhaités comme module , menu ou sous-menus.

Ce menu permet de personnaliser les menus ou d’en ajouter.

6.5.3. Ajout d’un menu

Dans menu, cliquez sur Ajouter menu et vous donnez

Le code du menu |

le code du menu utilisé dans l’accès direct, il est toujours en lettre majuscule sans aucun caractère spéciaux. [5] |

Libellé du menu |

ce qui est affiché |

Description |

une description plus étendue de ce que ce menu fait |

Type |

impression si c’est un export en pdf ou csv, menu si c’est une page web |

Fichier à inclure |

nom du fichier qui sera inclus |

url |

optionnel adresse du lien a appeler |

paramètre |

ajoute des paramètres à la requête HTML ($_POST, $_GET & $_REQUEST) |

Javascript |

si le menu appele un script en javascript uniquement |

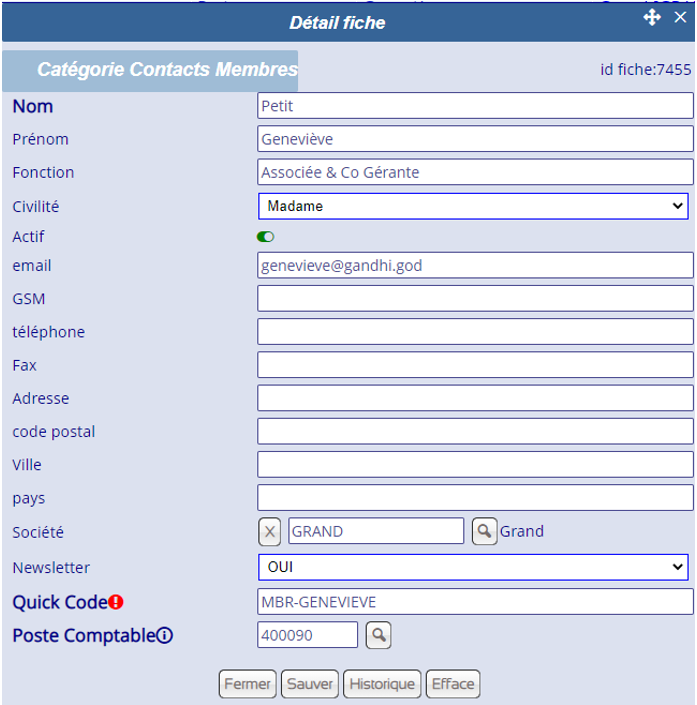

Vous créez (ou retrouver) une catégorie Membre dans [CCARD] vous regardez qu’elle est son id .[6]

Dans Ajout Menu , vous devez donner comme paramètre

Code du menu |

MBR |

Libellé du menu |

Membre |

Description |

Suivi des membres |

Type |

Menu |

Fichier à inclure |

customer.inc.php |

url |

|

paramètre |

|

Javascript |

Sauver , puis dans Profil ([C0PROFL]) ajouter ce menu dans un profil afin qu’il puisse être utilisé.

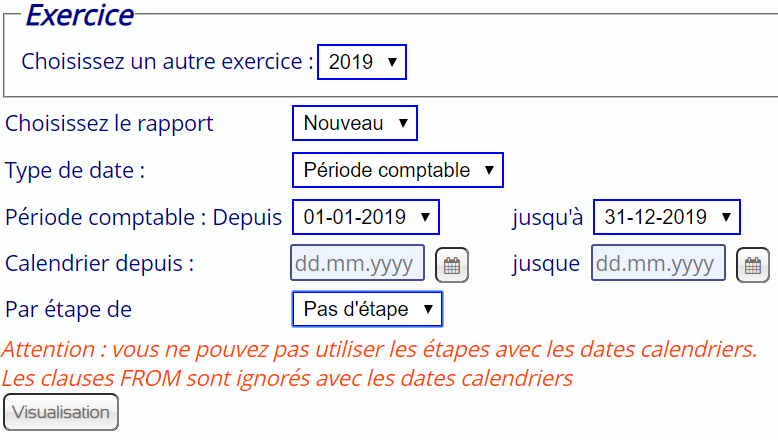

6.6. Période

C’est l’endroit où les périodes sont créées, ou fermées. Il faut toujours fermer les périodes en particulier après les déclarations TVA, afin d’éviter que les montants déjà déclarés ne correspondent plus, plus personne ne doit pouvoir encoder dans ces périodes-là.

Les périodes peuvent être soit fermées par journal soit pour tous les journaux (= mode global). Les périodes peuvent être ré-ouvertes soit par journal soit de manière globale.

Vous pouvez choisir entre 12 et 14 périodes (13 et 14e période : période de 1 jour , c’est soit le dernier jour de l’exercice qui est utilisé pour toutes les écritures de clôture soit la première période est le premier jour pour les remises à niveau des postes à transférer)

Vous pouvez ici changer les dates de début et de fin de chaque période, par exemple si l’exercice ne commence pas un 1 janvier ou ne termine pas le 31 décembre.

|

|

vous pouvez donner un nom à votre exercice , c’est ce qui apparaîtra quand vous devez le choisir. Pratique quand on travaille sur des exercices à cheval sur 2 années. |

6.7. Apparence

Vous avez la liberté de modifier certains aspects de l’apparence dans NOALYSS

6.8. Configuration des devises

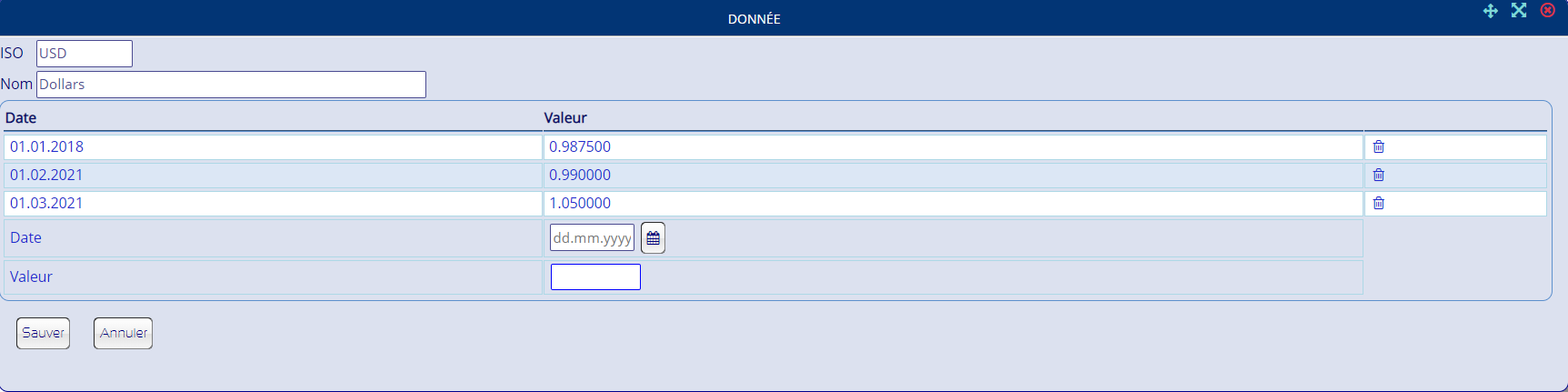

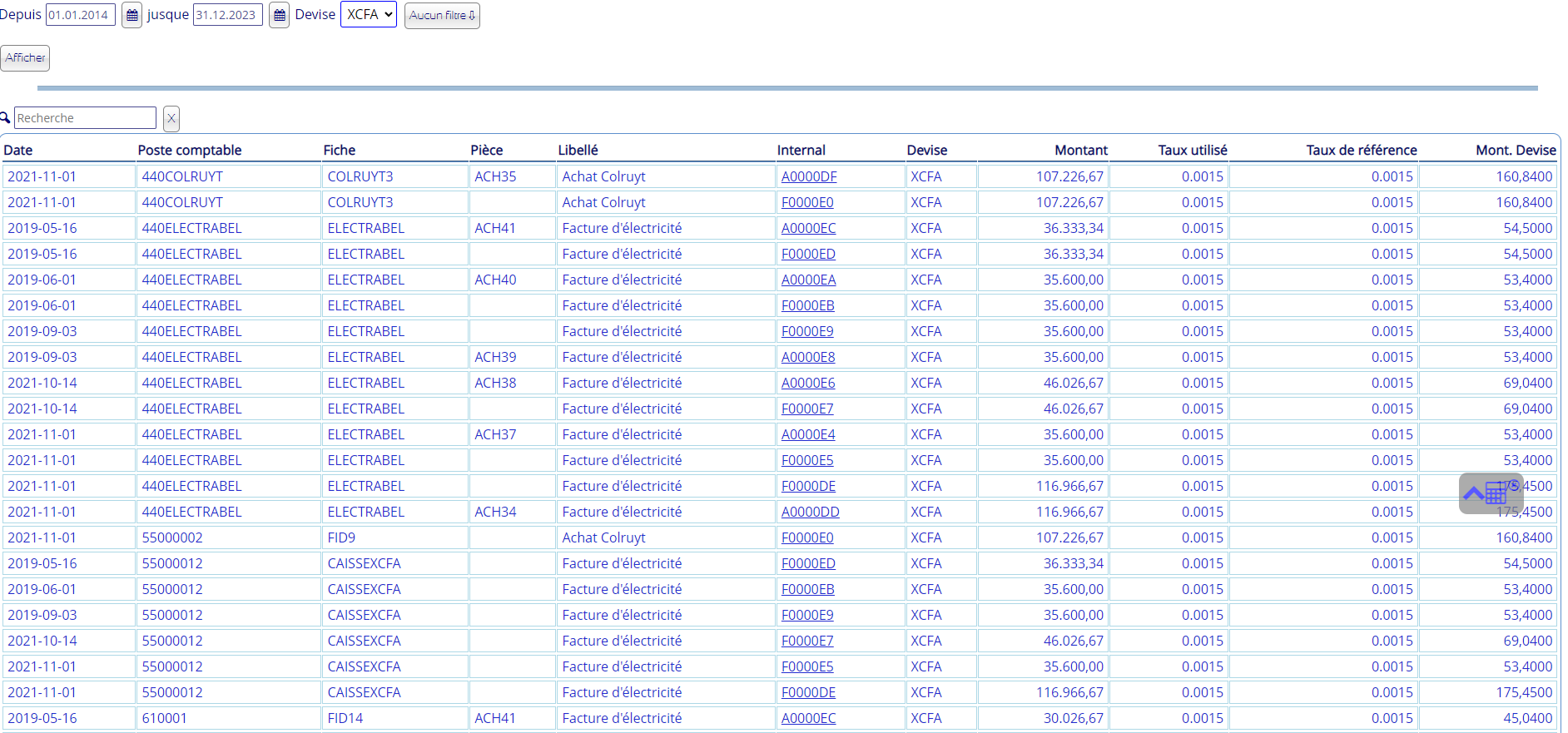

Vous avez la possibilité d’ajouter les devises avec lesquelles vous travaillez (USD,JPY,XCFA, …). L’euro étant la devise par défaut sur NOALYSS, celle-ci est automatiquement configurée.

Vous pouvez aussi mettre à jour la valeur de la devise utilisée. Vous aurez un historique qui se créera au fur et à mesure des différents changements de valeur.

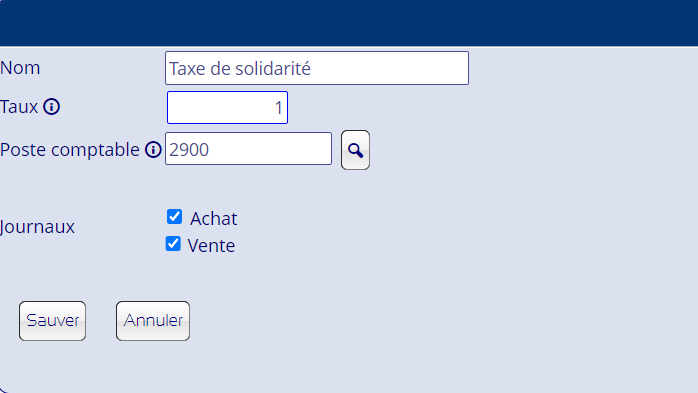

6.9. Taxe supplémentaire

Il est possible d’ajouter des taxes supplémentaires dans les opérations de vente et d’achat.

|

|

Cette option n’est utilisée qu’au Canada et en Polynésie. |

6.9.1. Configuration

Via le menu « OTAX », vous pouvez configurer les nouvelles taxes et les assigner aux différents journaux. Il est conseillé de créer un poste comptable pour chaque nouvelles taxes et de ne pas les attribuer à un poste déjà existant.

6.9.2. Utilisation

Une fois créé, la taxe apparaîtra dans les journaux choisis. Vous aurez alors le choix de l’activer ou non et de recalculer le montant si celui-ci est incorrect.

6.9.3. Visualisation

Afin de retrouver cette taxe, vous pouvez utiliser les balances (Accès Direct : Section 35.3, “Impression balance”) , dans les détails d’écriture et dans les impressions par journaux (CSV , PDF compris) (Accès Direct : Section 35.4, “Impression des journaux”) quand on ne choisit que le journal qui est configuré pour avoir une taxe supplémentaire, la colonne "Autre Taxe" apparaît automatiquement.

6.10. Les journaux

La première chose à faire quand on crée un journal est de le paramétrer correctement.

L’écran est divisé en deux parties:

celle du dessus est surtout utilisée par les journaux "Opérations Diverses"

-

celle du dessous pour les autres journaux.

-

C’est ici, que peuvent se configurer la numérotation, automatique ou non des pièces justificatives. Les numéros de pièces justificatives se composent de deux parties, la première est le préfixe qui sera toujours avant le numéro, et le numéro qui s’incrémentera à chaque opération dans ce journal.

Si vous créez un nouveau journal, pensez à donner des droits d’accès aux utilisateurs voir C0SEC Sécurité.

Un journal peut être « désactivé » dans le cas où vous ne l’employez plus. Il n’est pas possible d’effacer un journal qui a été utilisé mais vous pouvez le désactiver.

Les options :

-

Nom journal : le nom du journal qui sera utilisé

-

Minimum de lignes à afficher : nombre minimum de lignes à afficher

-

Postes utilisables : uniquement pour les journaux d’opérations diverses

-

Numérotation de chaque opérations : uniquement pour les journaux financiers (caisse, compte bancaire,)permet de numéroter les opérations de banque

-

Compte en banque : uniquement pour les journaux financier, compte en banque lié à ce journal

-

Préfixe pièce justificatives : préfixe pour la numérotation dans ce journal, si vous préférez redémarrer les numéros de pièce à 1 chaque année, changer le préfixe pour chaque année *Taille du numéro, remplissage avec des 0, nombre de chiffres pour la numérotation, remplissage avec des zéros pour complèter.

-

N° pièce justificative : numéro de la prochaine pièce, laissez à zéro pour ne rien changer

-

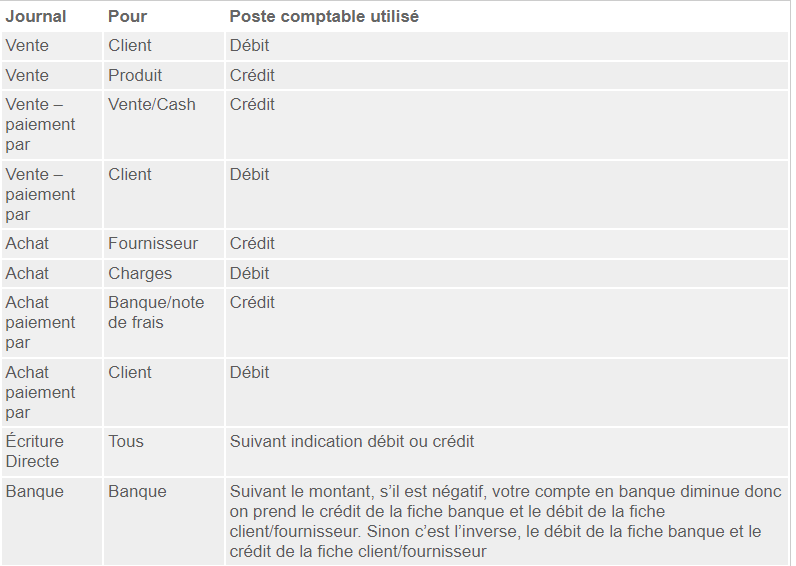

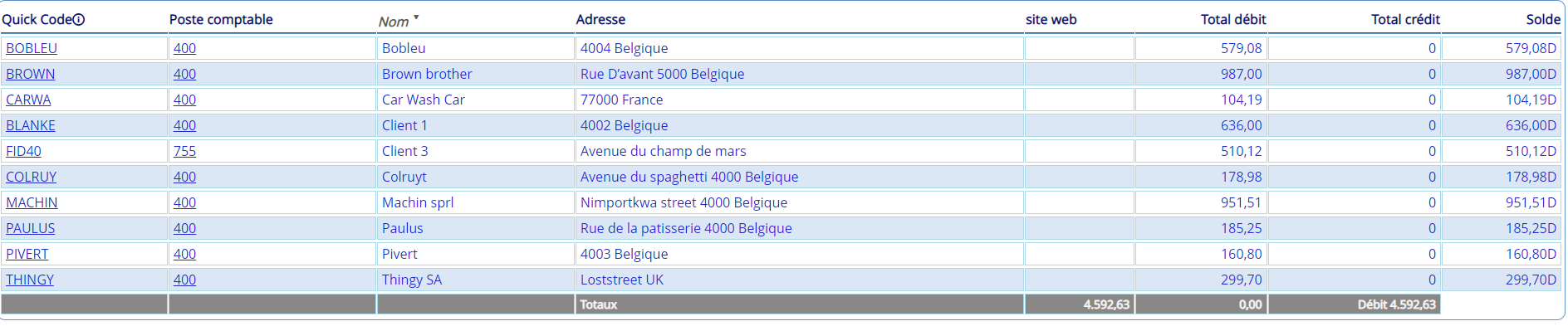

Fiche débit et crédit : uniquement journaux de vente et achat. Pour les journaux de vente, il s’agit des ventes au débit et des clients au crédit. Pour les journaux d’achat, au débit on retrouve les charges et au crédit les fournisseurs.

-

Actif : si le journal est encore utilisé

-

Note de débit ou de crédit : affiche un avertissement si le montant n’est pas négatif, cela ne peut être utilisé qu’avec un journal de vente ou d’achat Voir journaux dédiés aux notes de crédit

|

|

Les pièces justificatives sont uniques dans votre dossier, si vous souhaitez faire redémarrer la numérotation à 1 , alors en début d’année, il faut changer le préfixe dans les journaux et mettre pour N° pièce justificative la valeur 1, puis Sauver. Le préfixe est libre, mais il devra être différent pour chaque journal et chaque année. |

6.11. Les moyens de paiement

Avant de pouvoir utiliser l’option « Payé par » dans les journaux d’achat et de vente, vous devez paramétrer dans quel journal le paiement sera enregistré et surtout avec quelles fiches, pour indiquer une fiche, vous devez entrer son quickcode ; si vous n’indiquez aucune fiche, vous devez donner une catégorie de fiches; dans ce cas, la fiche à utiliser sera donné au moment de la saisie.

Pour les notes de frais, vous pouvez soit mettre un compte administrateur si vous êtes seul, soit mettre la catégories « Compte Administrateur/Employé ». En donnant uniquement la catégorie, lors de l’achat vous aurez la possibilité de choisir la fiche du bénéficiaire.

Il est possible d’ajouter et d’effacer des moyens de paiement, les journaux où les paiements sont enregistrements sont de type financier ou opérations diverses, les journaux pour lesquels on a le champs « paiement » sont des journaux d’achat ou de vente.

Pour les paiement par caisse, vous donnez simplement la fiche de la caisse. Cette fiche aura été créée idéalement dans la catégorie de fiches « banque ».

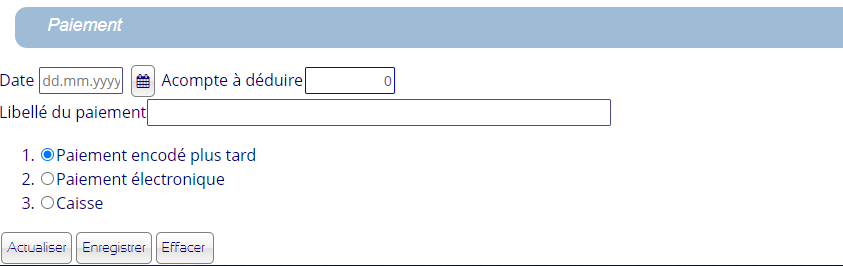

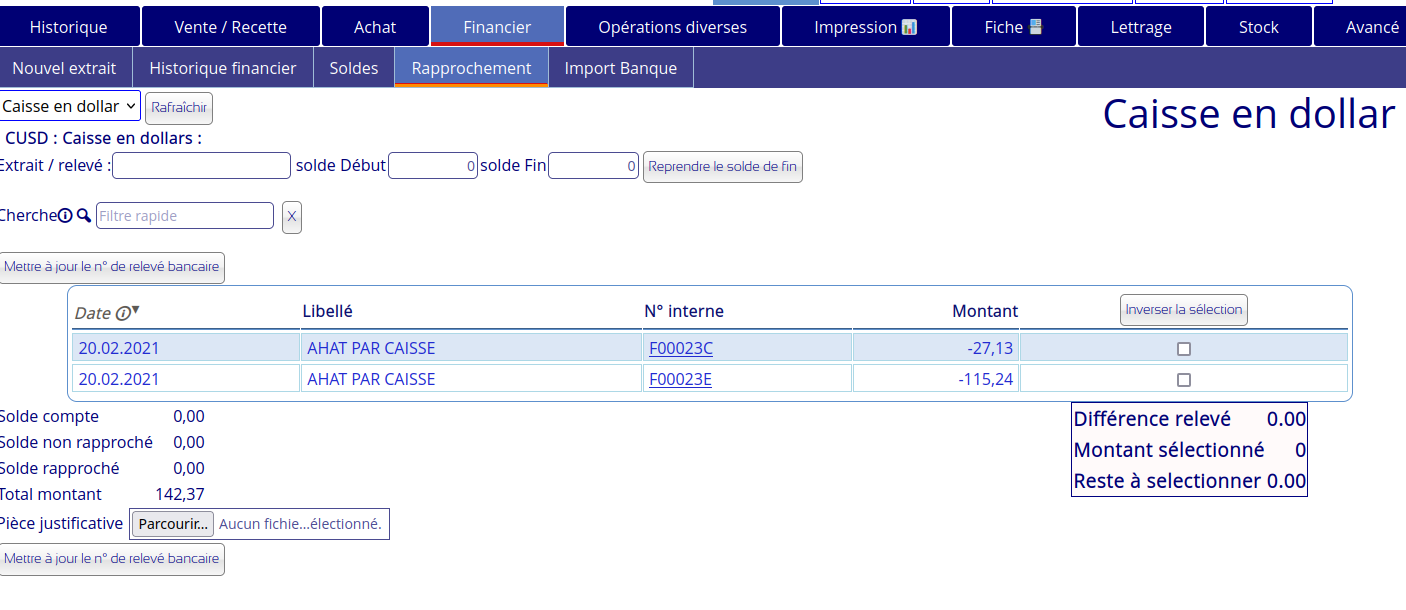

Si vous utilisez les modes de paiement, vous devrez aussi utiliser les rapprochements bancaires. De plus, si un mode de paiement est proposé lors d’une vente ou d’un achat, vous pourrez indiquer l’acompte déjà payé, l’opération financière générée sera alors le total de l’opération moins l’acompte.

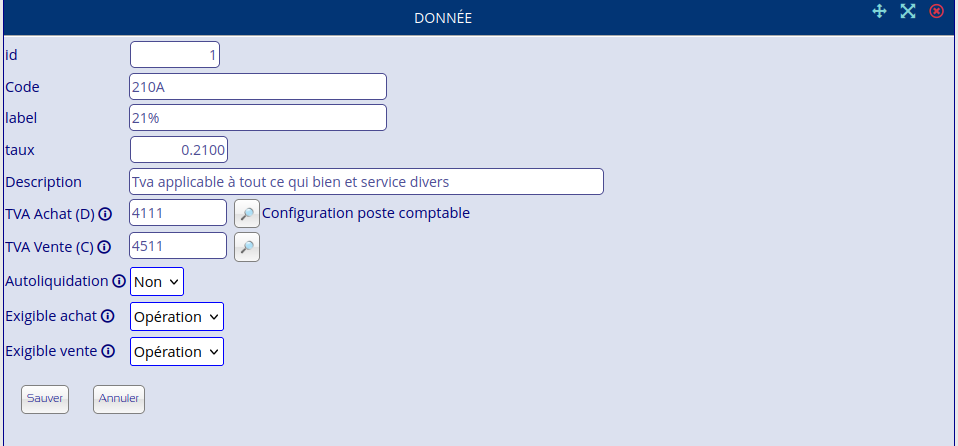

6.12. TVA

Vous pouvez paramétrer correctement votre TVA, vous pouvez ajouter ici des taux de TVA, compléter la description et surtout paramétrer les postes comptables pour la TVA. Ces postes sont séparés par des virgules, le premier est la TVA sur les achats qui doit être récupérée (débit) et le second est la TVA sur les ventes qui doit être payée (crédit).

- id

-

nombre pour retrouver rapidement la TVA, on conseille de suive une certaine logique , exemple : 1000 Non soumis à la TVA taux: 0%, 1001 TVA 0% importation,

- Code

-

code de ce taux, utilisé pour retrouver rapidement la TVA

- label

-

Nom plus complet de la TVA

- taux

-

Taux entre 0 et 100%,si on utilise l’autoliquidation, il devrait être différent de 0%

- Description

-

Description plus complète

- TVA Achat

-

poste comptable utilisé dans les journaux d’achat, si on donne # alors cette taux ne sera pas disponible pour les journaux d’achat

- TVA Vente

-

poste comptable utilisé dans les journaux de vente , si on donne # alors cette taux ne sera pas disponible pour les journaux de vente

- Autoliquidation

-

oui, alors le même montant sera utilisé au débit et au crédit avec les postes comptables TVA Achat et TVA Vente. S’il n’y a qu’un seul poste, dans le cas où ce code de TVA n’est utilisable que dans un seul type de journal, ce sera ce poste qui sera utilisé au débit et au crédit.

- Poste comptable autoliquidation

-

Permet de forcer le poste comptable de contre-partie si on ne souhaite pas utiliser la contre-partie indiquée pour l’autre côté ou le même poste comptable s’il n’y en a qu’un.

- Exigible achat

-

exigible à la date opération ou la date de paiement

- Exigible vente

-

exigible à la date opération ou la date de paiement

|

|

les postes comptables devraient être différent pour chaque code TVA, cela simplifiera les rapports avancés ainsi que les déclarations TVA |

Ces postes seront utilisés automatiquement avec les opérations de vente et d’achat.

Quand l’option "autoliquidation" est cochée, lors de la génération d’écriture vente ou achat, le même montant est ajouté au débit et au crédit, ce qui annule la TVA, dans le cas de l’autoliquidation, il vaut mieux avoir un taux supérieur à 0%.

Cela permet d’utiliser les TVA non payées mais récupérables, ou la TVA sur les intracomm ou encore les « Article 44 » de la TVA Belge. Dans ce cas, la TVA sera automatiquement calculée mais ne sera pas incluse dans le montant TVAC, ceci afin que ce montant TVAC soit correct et qu’il soit possible de retrouver facilement les montants de TVA non payés.

Ils sont cependant visibles à différents endroits tel que les impressions par journaux achat ou vente, en mode détail ou simple, ainsi que dans les détails des opérations ou les écritures comptables.

Vous pouvez aussi avoir des TVA utilisables uniquement à l’achat ou à la vente et pas forcément pour les deux.

Les TVA qui s’annulent (en auto-liquidation) ne sont pas comprises dans la balise TVAC lors de la génération d’un document.

|

|

Il est conseillé de vous baser sur votre déclaration TVA afin d’ajouter les codes TVA qui manqueraient, par exemple : TVA sur amortissement (journal de type achat uniquement), TVA sur frais de voiture … Afin de faciliter vos déclarations. A titre d’information, certains programmes de comptabilité ont un code TVA par case de déclaration, lors de la saisie, on sait exactement où ira la TVA. Ensuite, avec les rapports avancés, il est assez facile de retrouver ces montants. |

Les taux donnés peuvent être utilisés dans les rapports avancés ou le module TVA Belgique. Suivant le poste comptable de la chose avec laquelle il est utilisé permet de savoir dans quelle grille les montants doivent être.

|

|

quand la TVA n’est pas déductible à 100%, il faut le mettre dans la fiche avec les attributs spéciaux OU avoir un code TVA différent avec le taux réellement déductible (exemple si une TVA à 21% est déductible à 50% , créer un code TVA avec un taux de 10,5%). Cette TVA Non Déductible aura la même imputation pour la comptabilité analytique que la fiche qui l’emploie lors des opérations d’achat. |

Code TVA21% pour la Belgique

Ce même code suivant sur quoi il est calculé sera mis dans la bonne grille

- Si utilisé avec un poste comptable dépendant de Produit 7

-

7% TVA due grille 03 & 54]

- Si utilisé avec un poste comptable dépendant de Services 60% achat marchandise

-

Poste C. 60% déductible Gril 82 & 59

- Si utilisé avec poste comptable dépendant de achat marchandises 61% services et biens divers

-

Poste 61% déd. Gril 81 & 59

- Si utilisé avec une chose à amortir dépendant de 2%

-

Poste 22%,23%,24% déd Gril83 & 59

- Si utilisé avec un poste comptable de note de crédit 6091%

-

Poste 6091% Gril 84 & 59 ,

c’est un exemple : il est plus facile d’utiliser un code TVA uniquement pour les Notes de crédit (voir NCG21 dans configuration de base).

6.12.1. Configuration de base : TVA en Belgique

Voici la configuration de base pour la Belgique, il est important de bien vérifier dans les rapports avancés ou le module TVA que ces codes sont correctement utilisés. Il est recommandé de le faire correspondre à vos besoins et donc de bien vérifier les montants déclarés.

| id | Code | label | taux | Description | TVA Achat (D) | TVA Vente (C ) | Autoliquidation | Exigible achat | Exigible vente |

|---|---|---|---|---|---|---|---|---|---|

1 |

21G |

21% |

0.2100 |

TVA générale [PC 70% due Gril. 03 & 54] [avec PC 60% déd Gr. 82 & 59 ] [ PC 61% déd. Gr. 81 & 59] [PC 22%,23%,24% déd Gr.83 & 59 ] |

4111 |

4511 |

Non |

Opération |

Opération |

2 |

120A |

12% |

0.1200 |

Tva (due 7% gril 02 & 54 - déd 6% 82 &59) |

4112 |

4512 |

Non |

Opération |

Opération |

3 |

60A |

6% |

0.0600 |

Tva applicable aux journaux et livres (due 7% Gril 01& 54) (déd 6%Gril 81 ou 82,Gril 59) |

4113 |

4513 |

Non |

Opération |

Opération |

40 |

0TVA |

0% |

0.0000 |

Aucune tva n’est applicable, assujettit mixte, partiel (TVA Gril 00) |

4114 |

4514 |

Non |

Opération |

Opération |

41 |

EXP |

EXPORT |

0.0000 |

Tva pour les exportations |

41141 |

45144 |

Non |

Opération |

Opération |

50 |

INT |

INTRA-BEL |

0.2100 |

Tva intra communautaires (PC:7% g:44 g:88)-(6% g.86 g:55) |

411502 |

451502 |

Oui |

Opération |

Opération |

51 |

INTEM |

INTRA-EM |

0.2100 |

Intra Opération lieu dans autre Etat membre (g45 g85) |

411501 |

451501 |

Oui |

Opération |

Opération |

52 |

INTC |

Intra Vente ABC |

0.2100 |

Livraison art 39bis (transport neuf) g.46 |

411504 |

451504 |

Oui |

Opération |

Opération |

60 |

NCG21 |

NCG21 |

0.2100 |

Note de crédit générale 21% |

451602 |

411602 |

Non |

Opération |

Opération |

61 |

INTNC |

NC - intra |

0.2100 |

TVA Note de crédit sur intra |

411603 |

451603 |

Oui |

Opération |

Opération |

70 |

IMP |

IMP |

0.2100 |

TVA due sur importation hors EU, à payer |

45142 |

# |

Non |

Opération |

Opération |

6.12.2. Configuration de base : TVA en France

Voici la configuration de base pour la France, il est important de bien vérifier dans les rapports avancésque ces codes sont correctement utilisés. Il est recommandé de le faire correspondre à vos besoins et donc de bien vérifier les montants déclarés.

| id | Code | label | taux | Description | TVA Achat (D) | TVA Vente © | Autoliquidation | Exigible achat | Exigible vente |

|---|---|---|---|---|---|---|---|---|---|

101 |

NOR |

FR_NOR |

0.2000 |

TVA 20% - France métropolitaine - Taux normal |

445661 |

44571 |

Non |

Opération |

Opération |

102 |

TR55 |

FR_RED |

0.0550 |

TVA 5,5% - France métropolitaine - Taux réduit |

445662 |

44572 |

Non |

Opération |

Opération |

103 |

TP021 |

FR_SRED |

0.0210 |

TVA 2,1% - France métropolitaine - Taux super réduit |

445663 |

44573 |

Non |

Opération |

Opération |

104 |

196B |

IM20 |

0.2000 |

TVA 20% - France métropolitaine - Taux immobilisations |

4456601 |

445701 |

Non |

Opération |

Opération |

105 |

0A |

FR_ANC |

0.0000 |

TVA x% - France métropolitaine - Taux anciens |

4456602 |

445702 |

Non |

Opération |

Opération |

201 |

DNOR |

DOM |

0.0850 |

TVA 8,5% - DOM - Taux normal |

4456603 |

445703 |

Non |

Opération |

Opération |

202 |

DNPR |

DOM Réduit |

0.0850 |

TVA 8,5% - DOM - Taux normal NPR |

4456604 |

445704 |

Non |

Opération |

Opération |

203 |

DR |

DOM_REDUIT |

0.0210 |

TVA 2,1% - DOM - Taux réduit |

4456605 |

445705 |

Non |

Opération |

Opération |

204 |

DOM1 |

DOM_I |

0.0175 |

TVA 1,75% - DOM - Taux I |

4456606 |

445706 |

Non |

Opération |

Opération |

205 |

DPRS |

DOM_PRESSE |

0.0105 |

TVA 1,05% - DOM - Taux publications de presse |

4456607 |

445707 |

Non |

Opération |

Opération |

206 |

DMER |

DOM_OCTROI |

0.0000 |

TVA x% - DOM - Taux octroi de mer |

4456608 |

445708 |

Non |

Opération |

Opération |

207 |

DIM |

DOM_IMMO |

0.0000 |

TVA x% - DOM - Taux immobilisations |

4456609 |

445709 |

Non |

Opération |

Opération |

301 |

COR1 |

COR_I |

0.1300 |

TVA 13% - Corse - Taux I |

44566010 |

4457010 |

Non |

Opération |

Opération |

302 |

COR2 |

COR_II |

0.0800 |

TVA 8% - Corse - Taux II |

44566011 |

4457011 |

Non |

Opération |

Opération |

303 |

COR3 |

Corse TAUX III |

0.0210 |

TVA 2,1% - Corse - Taux III |

44566012 |

4457012 |

Non |

Opération |

Opération |

304 |

COR4 |

Corse Taux IV |

0.0090 |

TVA 0,9% - Corse - Taux IV |

44566013 |

4457013 |

Non |

Opération |

Opération |

305 |

CIM |

COR_IMMO |

0.0000 |

TVA x% - Corse - Taux immobilisations |

44566014 |

4457014 |

Non |

Opération |

Opération |

401 |

INTS |

INTRA Service |

0.2000 |

TVA x% - Acquisitions intracommunautaires/Pays |

44566015 |

4457015 |

Oui |

Opération |

Opération |

402 |

INTM |

INTRA_IMMMO |

0.0000 |

TVA x% - Acquisitions intracommunautaires immobilisations/Pays |

44566016 |

4457016 |

Non |

Opération |

Opération |

403 |

INTL |

INTRA_LIV |

0.2000 |

TVA x% - Non imposable : Livraisons intracommunautaires/Pays |

44566020 |

4457020 |

Oui |

Opération |

Opération |

501 |

0G |

FRANCH |

0.0000 |

TVA x% - Non imposable : Achats en franchise |

44566017 |

4457017 |

Non |

Opération |

Opération |

502 |

EXP |

EXPORT |

0.0000 |

TVA x% - Non imposable : Exports hors CE/Pays |

44566018 |

4457018 |

Non |

Opération |

Opération |

503 |

AUT |

AUTRE |

0.0000 |

TVA x% - Non imposable : Autres opérations |

44566019 |

4457019 |

Non |

Opération |

Opération |

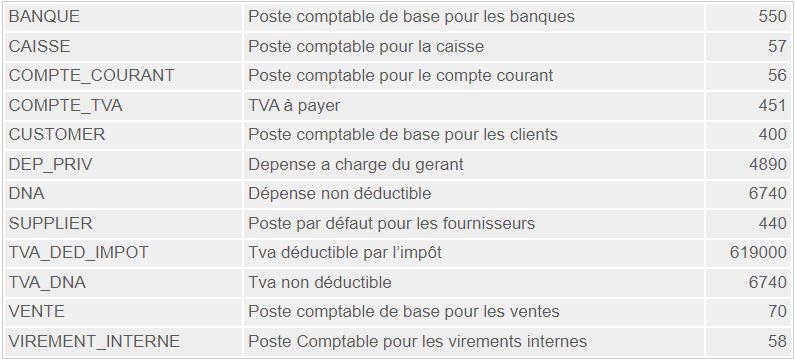

6.13. Poste Comptable

Paramétrage de certains postes comptables qui sont utilisés à d’autres endroits du programme, vous pouvez les modifier mais assurez-vous qu’ils existent déjà dans votre Plan Comptable. Ils seront utilisés par exemple pour calculer une partie non déductible, ou retrouver les comptes en banque. Ils peuvent être vu comme des comptes centralisateurs.

BANQUE Poste comptable de base pour les banques 550 CAISSE Poste comptable de base pour la caisse 57 COMPTE_COURANT Poste comptable de base pour le compte courant 56 COMPTE_TVA TVA à payer 451 CUSTOMER Poste comptable de base pour les clients 400 DEP_PRIV Dépense a charge du gérant1 4890 DNA Dépense non déductible 1 6740 SUPPLIER Poste par défaut pour les fournisseurs 440 TVA_DED_IMPOT TVA déductible par l’impôt 1 6190 TVA_DNA TVA non déductibles 1 6740 VENTE Poste comptable de base pour les ventes 70 VIREMENT_INTERNE Poste Comptable pour les virements internes 58 Si vous faites un achat avec une fiche dont le poste comptable correspond à DEP_PRIV ou est un sous-poste de DEP_PRIV, le montant pour cette fiche sera automatiquement mis dans les dépenses privées non déductibles, cependant cela n’affectera pas la TVA si vous en avez indiqué une

6.14. Catégorie de fiches

Quand vous créez une nouvelle catégorie de fiches , il vous est demandé le modèle sur lequel vous voulez vous baser.

Ce sont ces modèles qui peuvent être modifiés ici. Les classes de bases sont définies ici (voir le chapitre [Fiche]).

C’est un paramétrage assez délicat, il faut mieux ne pas le modifier si vous n’êtes pas sûr de ce que vous faites.

6.15. Modèle de fiches

Vous pouvez ajouter des modèles de fiches.

-

Modèle de fiches : Client

-

Catégorie de fiches : basé sur le modèle de fiches Client

-

Clients VIP

-

Anciens clients

-

Clients normaux

La fiche appartient à une catégorie de fiches, une catégorie de fiches appartient à un modèle de fiches.

6.16. Catégorie d’actions

Les catégories d’actions ne sont utilisés que dans le suivi (ou certaines extensions) , ce sont les différents types de suivi. Les fichiers que l’on peut générer sont dans Configuration des documents

6.17. Plan comptable

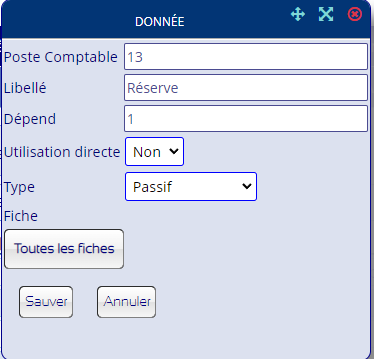

Ce menu vous permet de gérer vos postes comptables, vous pouvez en ajouter , en modifier et supprimer (si vraiment nécessaire).

-

Poste Comptable Numéro du poste (numérique ou alphanumérique)

-

Libellé

-

Dépend : Poste comptable parent

-

Utilisation directe : Compte pouvant être directement utilisé ou non

-

Type : Charge , Charge inversée, produit, produit inversé, actif, actif inversé , passif , passif inversé

Quand on prend le détail d’un poste pour le modifier , on peut aussi voir les fiches qui l’utilisent

Pour charger plus vite votre plan comptable , vous pouvez utiliser l’extension toolpcmn se trouvant sur le wiki : https://wiki.noalyss.eu/doku.php?id=importation_de_plan_comptable

Partie III: Memento comptabilité NOALYSS

Chapitre 7. Introduction

Le mémento de comptabilité sera vraiment très résumé; si vous voulez en savoir plus, vous serez obligé d’aller chercher les livres adéquats.

Je vous conseille vivement pour la Belgique « le Précis de comptabilisation de Joseph Antoine et Jean Paul Cornil. Ed. De Boeck Université ». Ou pour la France le livre de M. Charles Signorini , La compta mais c’est très simple sur amazon

Cependant, sur le wiki[7] du site de NOALYSS vous trouverez des liens qui devraient vous aider à commencer cette matière.

Chapitre 8. Les principes

Ces principes sont valables pour plusieurs pays

-

La comptabilité est tenue fidèlement et reflète la réalité.

-

La saisie comptable se fait par ordre chronologique.

-

La comptabilité ne peut pas être modifiée.

-

Les pièces (factures, relevé) sont numérotés de façon séquentielle.

Chapitre 9. Ordre chronologique et numérotation

|

|

Discussion du point <2>, il arrive souvent que les factures n’arrivent pas dans l’ordre. |

Si une facture datée de plusieurs mois arrive alors que des factures plus récentes ont déjà été saisies.

Dans ce cas, la date de comptabilisation est toujours la date de saisie, la date de la facture ne peut pas être utilisée comme date d’opération: l’ordre chronologique ne serait pas respecté, la numérotation des pièces ne serait plus séquentielle et en en plus, on pourrait être dans une période pour laquelle une déclaration fiscale a déjà été faite.

Dans ce cas, la date devra être dans le libellé de l’opération afin que l’ordre chronologique soit respecté, l’ordre des pièces reste séquentiel et surtout cette facture sera dans la période fiscale correcte[8].

Chapitre 10. Le bilan

L’un des objectifs de la comptabilité est de pouvoir établir un bilan qui donnera une idée de la santé de la société.

Le bilan correspond aussi à une obligation légale.

Le bilan est en deux parties :

la partie gauche représente les comptes d’actif tandis que la partie droite représente le passif.

Il faut que les deux colonnes aient le même total. Ce qui est normal puisque toute opération comprend une opération de débit - crédit.

Chapitre 11. Les comptes actifs/passifs

Il existe une première catégorie de comptes (classes 1 à 5) qui est divisée en deux sortes de comptes : les comptes d’actif et les comptes de passif. Si un compte est débité alors forcément au moins un autre compte sera crédité.

un client paie sa facture sur votre compte en banque ; on aura alors :

5.... Banque(débit)

à 4.... Client (crédit)

Pour bien comprendre les comptes on les représente par un schéma en forme de T

Débit |

Crédit |

La dette du client diminue mais votre compte en banque augmente.

La convention veut que l’on commence toujours par le compte débité puis le compte crédité. Il faut toujours garder en mémoire que :

- Règle actif & passif

-

-

l’actif augmente au débit et diminue au crédit

-

le passif augmente au crédit et diminue au débit

-

Les comptes d’actif sont les comptes comme les comptes en banque, les créances, le matériel que vous possédez. Ce sont les emplois.

-

Les comptes de passif sont les dettes, les emprunts, …. Ce sont les ressources.

-

Chapitre 12. Les comptes de résultats

Il y a deux sortes de compte de résultat, les classes 6 et 7.

12.1. Les charges

Les charges (classe 6) représentent toutes les dépenses de votre entreprise : loyer, paiement au personnel, charge d’intérêt… Les charges augmentent au débit mais certains comptes peuvent aussi être diminués.

vous encodez une facture d’électricité ; vous auriez :

6..... Charge électricité (Débit) 4..... TVA à récupérer (Débit) à 4..... Fournisseur (Crédit)

|

|

Remarquez qu’ici on encode la facture, la reconnaissance de notre dette envers le fournisseur d’électricité et pas du tout le paiement ! |

Le paiement se fera dans le journal financier par l’écriture « Fournisseur à Banque » : la créance de votre fournisseur diminue, notre compte en banque diminue.

4.... Fournisseur (Débit) à 5.... Banque (Crédit)

Voir les explications de la section comptes actif/passif, tandis que la reconnaissance de dette se fera dans un journal d’achats.

12.2. Les produits

C’est très simple, les produits sont tout simplement ce que vous vendez, gagnez comme intérêts financiers, … Bref, tout ce qui augmente les revenus

Le paiement de vos créances, devrait se faire avec les comptes de banques et de débiteurs. Cependant, il arrive souvent que l’on ne passe pas par des comptes débiteurs mais directement en passant une écriture entre la banque et le produit c’est-à-dire en utilisant une fiche avec un poste comptable 7 (ou de charge 6) dans le journal de banque.

|

|

En France dans certains cas, il est possible de travailler en une seule étape et de faire "dépense à banque " ou "banque à produit" |

Chapitre 13. Les pièces justificatives

Toutes les pièces justificatives (extraits de compte en banque, factures, …) doivent être numérotées et dans l’ordre chronologique voir Ordre chronologique et numérotation.

Les numéros de pièces s’encodent en même temps que les opérations comptables, chaque journal a sa propre notation, indépendante des autres journaux. Cependant, un numéro de pièce doit être unique dans le dossier.

Par défaut, chaque pièce justificative a un préfixe et un numéro de séquence. Le préfixe est à régler dans Paramètre - Comptabilité - Journal (AD: C0JRN),

|

|

Dans Noalyss, la pièce justificative est unique parmi tous les journaux existants, c’est-à-dire que si vous désirez recommencer la numérotation de votre journal, vous devrez alors soit créer un journal par an avec un autre préfixe, soit ajouter l’année dans la numérotation de la pièce. |

Ces numéros de pièce sont uniques, il y a une vérification pour éviter d’avoir deux fois le même numéro de pièce justificative et adaptation si nécessaire.

Cas particulier : les extraits de comptes, pour les opérations enregistrées dans un journal financier, le numéro de pièce est le préfixe de l’opération, le numéro de séquence et le numéro d’opération. Il n’y a pas de vérification pour la numérotation pour les journaux financiers. Il faut être plus prudent pour ces journaux, chaque année, le numéro des extraits de compte recommence à zéro. Dans les paramètres des journaux, vous pouvez décider de ne pas numéroter les opérations de banques et de leur donner uniquement le numéro d’extrait de compte.

Chapitre 14. Fiscalité France

Une documentation se trouve dans le forum Législation Française

Chapitre 15. Opérations fin d’exercice comptable (Belgique)

Chaque année est composée de 13 périodes, les 12 premières font exactement un mois mais la 13e est sur un seul jour : le dernier jour de l’exercice, c’est-à-dire en général le 31 décembre AD: OPCL. Il est aussi possible d’avoir une période d’un jour pour l’ouverture. voir AD:PERIODE.

TIP : NOALYSS permet de travailler avec des exercices d’une durée différente de 12 mois, et peut commencer ou se terminer n’importe quel jour de n’importe quel mois.

C’est cette période qui sera la période de clôture de l’année comptable.

Une autre façon de faire serait de créer un journal qui ne serait utilisé que pour les écritures de fin et de début d’année.

Pour commencer, changez vos préférences pour avoir cette période par défaut. Normalement vous ne devrez utiliser que le journal des Opérations diverses et aucun autre. Ensuite, imprimez une balance des comptes de l’année écoulée. Cela fait, le reste est assez facile.

|

|

Allez dans AD: COMPANY et choisissez oui pour Afficher la période comptable pour éviter les erreurs de date |

15.1. Les amortissements

Dans la comptabilité belge, vous trouverez ce qu’il y a à amortir dans le poste « 24xxx », imprimez ces fiches et calculez l’amortissement pour l’année, ensuite en opération diverse, vous l’imputerez ainsi :

|

|

il existe une extension pour les amortissements |

15.1.1. Mécanisme d’amortissement

Les amortissements et le matériel à amortir sont basés sur le poste 22,23 ou 24 en BelgiqueNote chaîne youtube https://www.youtube.com/@noalyss11.

Les postes comptables peuvent un peu changer suivant la façon dont vous avez adapté votre plan comptable. Faites tout de même attention à ne pas mélanger ce que vous avez acheté il y a deux ans et l’année passée. Normalement, chaque élément faisant l’objet d’un amortissement doit avoir un plan d’amortissement, c’est-à-dire un document qui décrit ce qui est amorti, indique la valeur d’acquisition et quelle somme sera amortie sur quelle année. Le document est de format libre, le mieux est d’utiliser une feuille du tableur libreOffice.org pour résumer tout ce qui doit être amorti. Ce document est appelé tableau d’amortissement.

|

|

Les montants amortis sont hors TVA |

Total à amortir en 2003 : 100 (pour le bureau) 400 (pour le PC) Le plus simple est évidemment d’utiliser le plugin amortissement. La documentation pour ce plugin est sur le wiki[9]

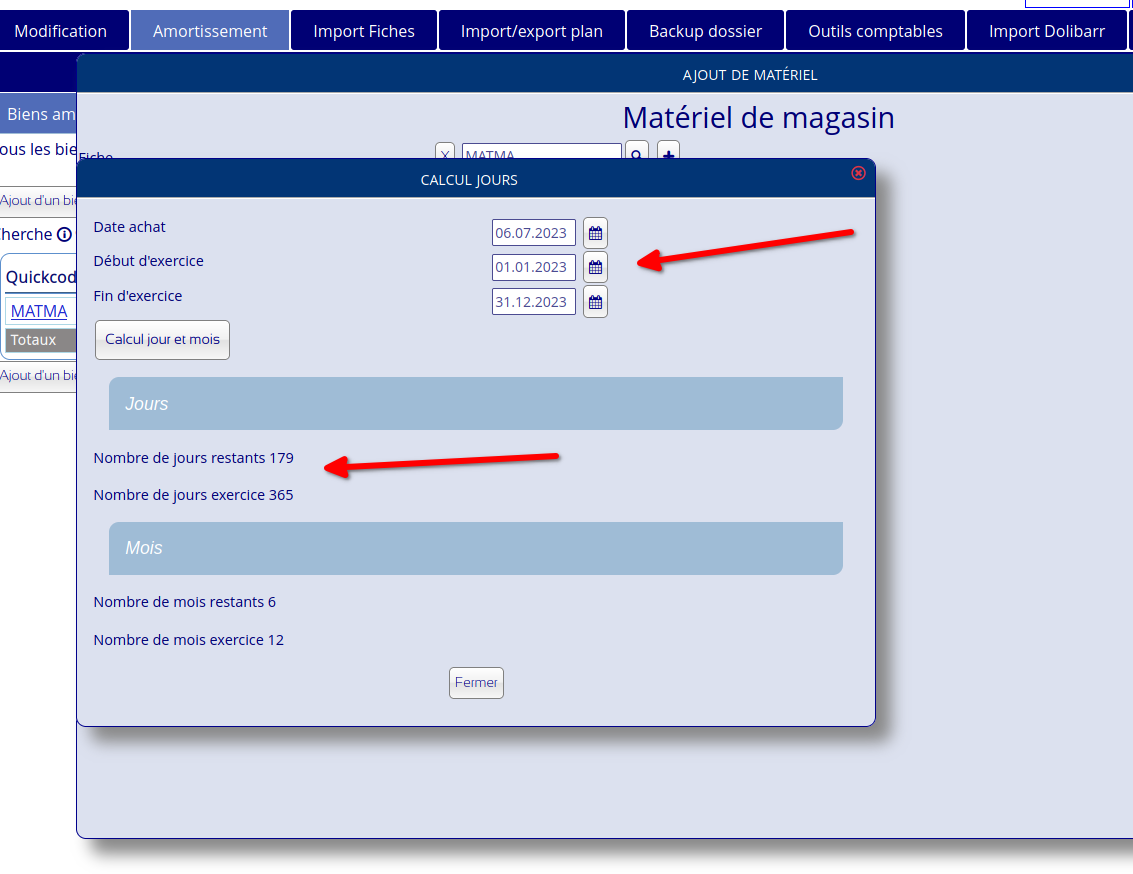

Il est aussi possible de calculer le nombre de jour ou de mois, pour les amortissements prorata temporis.

15.2. Les dépenses non admises

Dans la fiscalité belge, il s’agit entre autres d’un pourcentage des frais de voiture (taxes de roulage, car wash…), des frais de restaurants, des versements anticipés d’impôt(100%) et des paiements des impôts d’années antérieures. voir aussi Attributs spéciaux pour ventiler les montants sur les postes comptables de TVA non déductible, partie privée, non déductible, …

Vous devez donc utiliser le compte « 67xxx » pour diminuer les charges de leur partie non déductible (en Belgique).

Afin de simplifier, il est possible d’ajouter l’attribut à une fiche, dépense non admise et d’y indiquer un pourcentage sous forme numérique exemple 25 pour 25%, 33 pour 33%… Le compte lié aux dépenses non admises, réglable dans AD:C0PST, doit exister dans votre plan comptable.

Vous pouvez aussi configurer les postes de contrepartie, c’est-à-dire ceux qui seront débités par la dépense non admises par fiche, en ajoutant les attributs « contrepartie pour dépenses fiscal. Non déductible », « contrepartie pour dépense à charge du gérant », « contrepartie pour TVA non déductible. », « contrepartie pour TVA récupérable par impôt »

Vous souhaitez qu’automatiquement les frais de restaurant soient de 25% non déductibles fiscalement.

Vous ajoutez alors à la catégorie de fiche où se trouvent les frais de restaurant, l’attribut « Partie fiscalement non déductible », et pour cette fiche vous indiquez 25 Si vous encodez une note de restaurant, automatiquement 25% seront placé dans le compte dépense non admise par défaut, il se configure dans AD: C0PST

Tous les codes doivent être présents si ce n’est pas le cas, il faut

ajouter dans la table parm_code.

Admettons que vous préfériez que ce ne soit pas le compte par défaut mais un autre compte propre aux dépenses non admises de restaurant, dans ce cas, vous ajoutez l’attribut « contrepartie pour dépense fiscalement non déductible. » ; et pour cette fiche, vous indiquez le compte voulu. Dès lors, les dépenses de restaurant se rangeront automatiquement dans ce compte-là.

Si vous n’indiquez pas la contrepartie, ce sera le compte par défaut qui sera utilisé.

|

|

Créer des comptes pour chaque dépenses non admises et donner les postes comptables en contrepartie, ainsi la ventilation des DNA (dépenses non admises) sera plus facile à faire pour la déclaration d’impôt. |

15.3. Reclassement des Charges, Produits et Dettes

Il faut tout d’abord retrouver tous les fournisseurs non payés au Dernier jour de l’exercice comptable, [10] et vérifier qu’ils n’ont pas été payés dans le courant de janvier ou de février. Si c’est le cas on aura un reclassement de dettes, sinon on devra penser que la dette a été payée par le gérant ou que la dette est toujours due. Cela doit se régler au cas par cas.

Certaines charges (ou produits) doivent être reclassées; dans NOALYSS, on peut créer des fiches avec ces postes, ce qui permet de les utiliser dans tous les journaux, seuls les journaux d’opérations diverses peut utiliser directement des postes comptables.

- 490 charges à reporter(actif)

-

Passif, Typiquement ce serait un abonnement de 12 mois qui a été payé après le mois de janvier et dont une partie doit donc être sur l’année suivante. Dans NOALYSS, il est conseillé de saisir la partie à reporter (grâce à sa fiche) dans lors de l’enregistrement de la dépense dans le journal Achat.L’année suivante, à l’ouverture, il faudra retrouver toutes ces opérations(impressions fiche, historique,…) et les imputer à la fiche dépense qui convient.

Exemple :

le 20.12.N vous payez un abonnement d’un an pour une revue. Vous aurez l’opération suivante.

Débit |

Crédit |

6xxx Documentation |

|

411x TVA à récupérer |

|

400 Fournisseur |

le 31.12.N , vous devez reporter 11 mois sur l’année suivante

Débit |

Crédit |

490 Charge à reporter |

|

6xxx Documentation |

et au 1 janvier N+1

Débit |

Crédit |

6xxx Documentation |

|